- 1. El Marc input-output en el Sistema Europeu de Comptes

- 1.1. El Sistema Europeu de Comptes 2010

- 1.2. El Marc input-output

- 1.3. Definició de les variables

- 1.3.1. La producció

- 1.3.2. Els consums intermedis

- 1.3.3. El consum final

- 1.3.4. Formació bruta de capital

- 1.3.5. Exportacions i importacions

- 1.3.6. Remuneració dels assalariats

- 1.3.7. Impostos sobre la producció i les importacions

- 1.3.8. Subvencions

- 1.3.9. Valor afegit brut i producte interior brut

- 1.3.10. Excedent brut d'explotació

- 1.3.11. Llocs de treball

- 1.3.12. Llocs de treball equivalents a temps complet

- 2. Marc input-output de Catalunya 2016

- 3. Marc input-output de Catalunya 2014

- 4. Marc input-output de Catalunya 2011

- 4.1. El projecte tècnic

- 4.2. El procés d'estimació de les variables

- 4.3. Elaboració de la taula simètrica

- 4.3.1. Novetats metodològiques i estadístiques

- 4.3.2. Tipologia de taules simètriques

- 4.3.3. Qüestions metodològiques en la construcció de taules simètriques

- 4.3.4. El mètode híbrid per a la construcció matrius simètriques

- 4.3.5. La taula simètrica en el MIOC 2011

- 4.3.6. Els contrastos de versemblança de la tecnologia de producció

- 4.3.7. El tractament dels negatius en la taula simètrica

- 4.3.8. Procediment matemàtic de càlcul d'una matriu híbrida

La metodologia del Marc input-output de Catalunya s'estructura en quatre parts diferenciades.

La primera part (El Marc input-output en el Sistema Europeu de Comptes) presenta el marc metodològic més general, que prové del Sistema Europeu de Comptes 2010 (d'ara endavant SEC 2010), aprovat mitjançant el Reglament (UE) núm. 549/2013 del Parlament Europeu i del Consell, de 21 de maig de 2013. Aquest document defineix les variables del SEC 2010 i estableix l'esquema general del Marc input-output.

La segona part (El projecte tècnic del Marc input-output de Catalunya 2016) explica l'operació estadística en què es fonamenta la Revisió estadística 2019. D'una banda, es mostren les taules necessàries en el procés d'elaboració del Marc input-output: la taula d'origen, la taula de destinació a preus d'adquisició i les matrius auxiliars de valoració (els marges de distribució i els impostos nets sobre productes). També s'especifica la sectorització utilitzada de 64 branques d'activitat i, finalment, les principals fonts estadístiques utilitzades per elaborar-lo. El MIOC 2016 no s'ha calculat a partir d'una enquesta específica, sinó que s'ha basat en tot el conjunt de fonts estadístiques disponibles.

La tercera part (El projecte tècnic del Marc input-output de Catalunya 2014) explica en què consisteix el MIOC 2014, que és una actualització del MIOC 2011. D'una banda, es presenten les taules necessàries per construir el Marc input-output: la taula d'origen, la taula de destinació a preus d'adquisició i les matrius auxiliars de valoració (els marges de distribució i els impostos nets sobre productes). També s'explica la sectorització en 64 branques d'activitat i, finalment, les principals fonts estadístiques utilitzades per elaborar-lo. El MIOC 2014, a diferència del marc anterior, no s'ha calculat a partir d'una enquesta específica, sinó que s'ha fonamentat en la dinamització del MIOC 2011 a partir del conjunt de fonts disponibles.

La quarta part (El projecte tècnic del Marc input-output de Catalunya 2011) incorpora informació sobre el contingut i procés d'elaboració del MIOC 2011, on s'inclou la taula simètrica. D'una banda, es presenten les taules necessàries per construir el Marc input-output: la taula d'origen, la taula de destinació a preus d'adquisició i les matrius auxiliars de valoració (els marges de distribució i els impostos nets sobre productes). També s'especifica la sectorització de 82 branques d'activitat i, finalment, les principals fonts estadístiques utilitzades en el procés d'elaboració d'aquest projecte estadístic. El MIOC 2011 s'ha basat principalment en els resultats de l'Enquesta de consums intermedis, una estadística dissenyada específicament per a aquest projecte.

1. El Marc input-output en el Sistema Europeu de Comptes

El Sistema Europeu de Comptes nacionals i regionals de la Unió Europea 2010 és la referència metodològica utilitzada per a l'elaboració del Marc input-output de Catalunya. Va ser aprovat mitjançant el Reglament (UE) núm. 549/2013 del Parlament Europeu i del Consell, de 21 de maig de 2013. Aquest Reglament va entrar en vigor el setembre de 2014 i reemplaça l'anterior sistema de comptes, el SEC 1995.

El SEC 2010 constitueix un marc comptable apropiat per efectuar una descripció sistemàtica i detallada del total d'una economia en conjunt, amb els seus components i les seves relacions amb altres economies. El seu ús garanteix, a més, la comparació de les dades econòmiques a escala internacional.

El Marc input-output es pot considerar una ampliació dels comptes econòmics, en què es posa èmfasi en les transaccions que tenen lloc entre les diferents branques d'activitat. També relaciona les transaccions anteriors amb els factors primaris i amb els demandants finals.

El SEC 2010 està constituït per dos conjunts principals de taules:

- Els comptes dels sectors institucionals

- El Marc input-output i els comptes per branques d'activitat

Els comptes dels sectors aporten, per a cada sector institucional, una descripció sistemàtica de les diferents fases del circuit econòmic: producció, generació i distribució del valor afegit, redistribució de la renda, usos d'aquesta renda i acumulació financera i no financera.

El Marc input-output i els comptes per branques d'activitat descriuen amb gran detall el procés productiu (l'estructura de costos dels inputs intermedis, el valor afegit brut generat, juntament amb els seus components i l'ocupació) i els fluxos de béns i serveis per grups de productes (els recursos —producció i importacions— i els seus usos —consums intermedis, consum final, formació de capital i exportacions—).

1.1. El Sistema Europeu de Comptes (2010)

El SEC 2010 constitueix un sistema de comptabilitat macroeconòmica. Les seves principals característiques són:

- Les unitats estadístiques i la seva agrupació

- Els fluxos i els estocs

- El sistema de comptes i els agregats

- El Marc input-output

1.1.1. Les unitats estadístiques i la seva agrupació

El SEC 2010 utilitza dos tipus d'unitats i dues maneres corresponents de dividir l'economia, que són bastant diferents i que s'utilitzen amb finalitats analítiques diferents.

Per descriure la renda, la despesa i els fluxos financers (així com els balanços), el SEC 2010 agrupa les unitats institucionals per sectors, segons les seves funcions principals, el seu comportament i els seus objectius.

En canvi, per descriure els processos de producció i portar a terme l'anàlisi input-output, el SEC 2010 distingeix unitats d'activitat econòmica locals (UAE locals) per branques d'activitat.

Per analitzar de forma més detallada el procés de producció s'utilitza una unitat analítica de producció. Aquesta unitat, que no és observable llevat en el cas de les UAE locals (que produeixen únicament un tipus de producte), és l'anomenada unitat de producció homogènia, caracteritzada per no desenvolupar activitats secundàries. Els grups d'aquestes unitats constitueixen branques homogènies.

El conjunt de l'economia es defineix en termes d'unitats residents. Segons el SEC 2010, una unitat institucional és resident en un país (o també en una regió d'aquest) quan té un centre d'interès econòmic en el territori econòmic d'aquest país (o regió); és a dir, quan hi porta a terme activitats econòmiques durant un període prolongat de temps (un any o més).

A la taula 1 es mostren les activitats i funcions principals que realitza cada sector institucional.

| Sector | Tipus de productor | Activitat i funció principal |

|---|---|---|

| Societats no financeres (S.11) | Productor de mercat | Producció de béns i serveis no financers de mercat |

| Institucions financeres (S.12) | Productor de mercat | Intermediació financera, inclosa l'assegurança i activitats auxiliars de la intermediació financera |

| Administracions públiques (S.13) | Productor de no mercat | Producció i subministrament d'altres béns i serveis de no mercat per a consum individual i col·lectiu, i realització d'operacions de redistribució de la renda i de la riquesa |

| Llars (S.14) | ||

| Com a consumidors | Consum | |

| Com a productors | Productor de mercat | Producció de béns i serveis de mercat |

| Productor per a ús final propi | Producció de béns i serveis per a ús final propi | |

| Institucions sense afany de lucre al servei de les llars (S.15) | Productor de no mercat privat | Producció i subministrament d'altres béns i serveis de no mercat per a consum individual |

| Font: Eurostat (2013). | ||

1.1.2. Els fluxos i els estocs

El SEC 2010 registra dos tipus bàsics d'informació: els fluxos i els estocs. Els fluxos es refereixen a les accions i els resultats dels esdeveniments que tenen lloc durant un període determinat de temps, mentre que els estocs es refereixen a la situació en un moment determinat.

Hi ha dos tipus de fluxos econòmics: les operacions i les altres variacions dels actius. Les operacions figuren en tots els comptes i les taules en les quals es registren fluxos, excepte en els comptes d'altres variacions del volum d'actius i el compte de revalorització.

Les operacions es divideixen en quatre grups principals:

- Operacions de béns i serveis

- Operacions de distribució

- Operacions financeres

- Operacions no incloses en els tres grups anteriors

Les operacions de béns i serveis descriuen l'origen (producció interior i importacions) i la destinació dels béns i serveis (consums intermedis, consum final, formació de capital, incloent-hi el consum de capital fix i exportacions).

Les operacions de distribució descriuen com es distribueix el valor afegit generat en el procés de producció entre el factor treball, el capital i les administracions públiques, i la redistribució de la renda i la riquesa (impostos sobre la renda i el patrimoni, i altres transferències).

Les operacions financeres descriuen l'adquisició neta d'actius financers o la contractació neta de passius per a cada tipus d'instrument financer. Aquest tipus d'operacions tenen lloc sovint com a contrapartida d'operacions no financeres, però també poden ser operacions en les quals només intervenen instruments financers.

Les operacions no incloses en els tres grups anteriors comprenen les adquisicions, menys les cessions d'actius no financers no produïts.

En el Marc input-output només es registren operacions de béns i serveis, i una part de les operacions de distribució (les que es refereixen a la distribució del valor afegit generat en el procés de producció).

Els estocs són els actius i passius que es tenen en un moment concret. Els estocs es registren al principi i al final de cada període comptable. Els comptes en els quals figuren els estocs s'anomenen balanços.

1.1.3. El sistema de comptes i els agregats

Un compte és un mitjà de registrar, per a un aspecte determinat de la vida econòmica, els recursos i les ocupacions o les variacions dels actius i les variacions dels passius durant el període comptable, o l'estoc d'actius i passius que hi ha al principi i al final d'aquest període.

En els comptes corrents, els recursos recullen les operacions que incrementen el valor econòmic d'una unitat o sector. Els usos, en canvi, es refereixen a les operacions que redueixen el valor econòmic d'una unitat o sector.

En el SEC 2010, la major part dels fluxos o estocs es reflecteixen en termes monetaris. El sistema els mesura d'acord amb el seu valor de canvi: els preus de mercat són la referència bàsica del SEC 2010 per a la valoració.

A causa de les despeses de transports, dels marges comercials i dels impostos i les subvencions sobre els productes, el productor i l'usuari d'un bé o servei donat perceben, normalment, el seu valor de forma diferent. Per respectar aquesta diferència de percepció, en el sistema es registren tots els usos a preus d'adquisició (que inclouen les despeses de transport, els marges comercials i els impostos, menys les subvencions sobre els productes), mentre que la producció es registra a preus bàsics.

Les importacions i les exportacions totals es valoren fob ("free on board": franc a vaixell). La valoració fob comprèn el valor dels béns a preus bàsics, el cost dels serveis de transport i distribució fins a la frontera del país exportador i els impostos nets de subvencions sobre els béns exportats. Els serveis de transport exterior i d'assegurances entre les fronteres de l'importador i l'exportador no s'inclouen en el valor dels béns, sinó que es registren com a serveis. Tanmateix, com que els valors fob només s'utilitzen al nivell més agregat, per a les desagregacions de productes que reflecteixen un major grau de detall del comerç exterior, les importacions es valoren cif ("cost, insurance and freight": cost, assegurança i nòlit) en la frontera duanera del país importador. Aquest preu cif és el preu d'un bé lliurat a la frontera del país importador, amb assegurança i nòlit coberts, abans de pagar els drets d'importació, els marges comercials i els transports, dins del país importador.

El SEC 2010 registra els fluxos atenent al principi de meritació; és a dir, quan es crea, transforma o extingeix el valor econòmic, o quan neixen, es transformen o es cancel·len els drets i les obligacions.

El sistema està construït al voltant d'una successió de comptes relacionats entre si. La successió completa dels comptes de les unitats i sectors institucionals inclou el següent:

- Els comptes corrents, que s'ocupen de la producció, generació, distribució i redistribució de la renda, i la utilització d'aquesta renda en forma de consum final.

- Els comptes d'acumulació, que comprenen les variacions dels actius i passius, i les variacions del patrimoni net.

- Els balanços, que presenten els estocs d'actius i passius, i el patrimoni net.

Finalment, els agregats són valors compostos que mesuren el resultat de l'activitat de l'economia en conjunt, considerada des d'una òptica determinada. Per exemple, el valor afegit, la renda disponible, l'estalvi, etc.

1.2. El Marc input-output

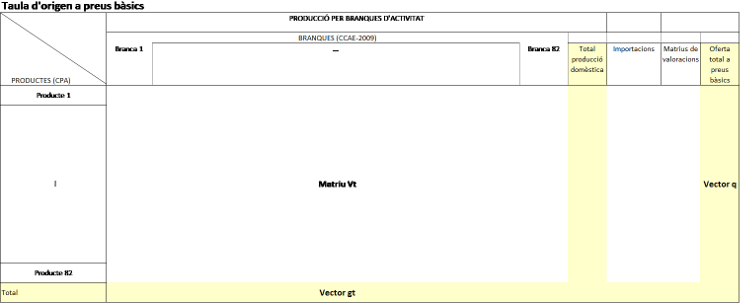

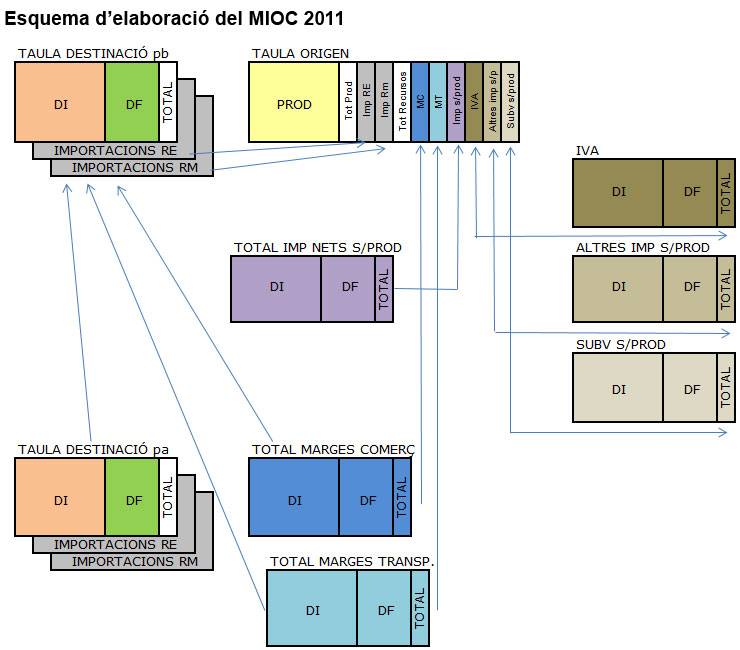

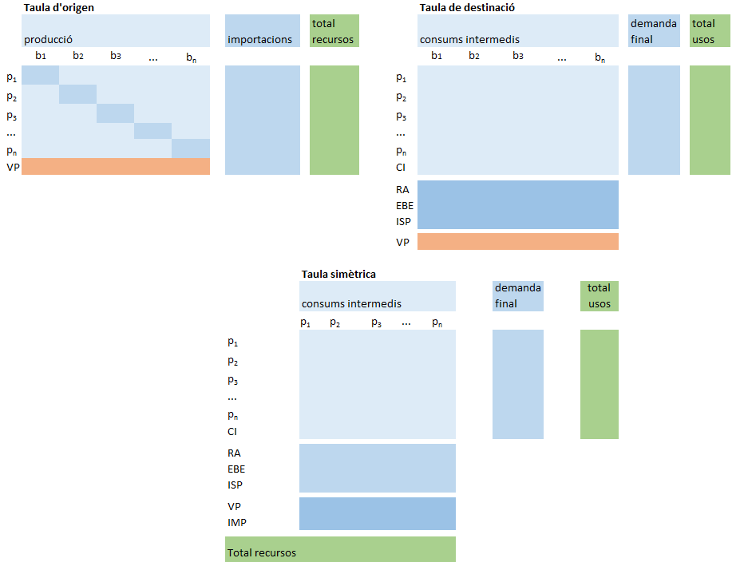

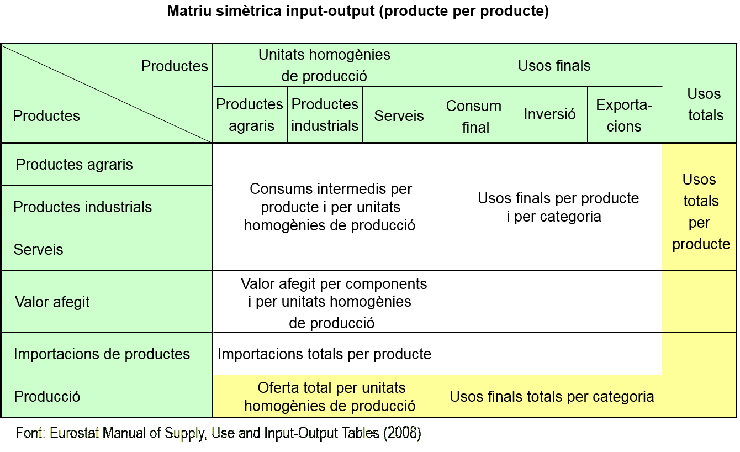

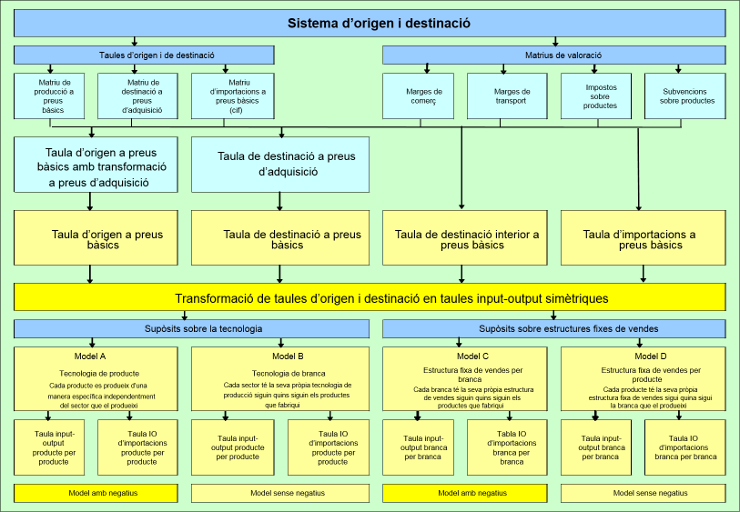

El marc metodològic general de les Taules input-output (TIO), que és el Sistema Europeu de Comptes 2010 (SEC 2010), proposa la construcció de les taules de destinació (TD) i d'origen (TO), i de la taula simètrica (TS). La TD i la TO són un conjunt d'informacions complementàries: la TO informa sobre l'oferta, amb la producció interior i les importacions, mentre que la TD informa sobre la destinació dels recursos que van a la demanda intermèdia o a la demanda final interior o exterior. Tant les fileres de la TO com les de la TD es refereixen a productes o activitats homogènies, de manera que els totals de les dues taules han de ser idèntics i han de reflectir l'equilibri del sistema.

A més TD ofereix a les seves columnes, informació sobre el valor afegit per branca d'activitat principal; això és, la remuneració al treball i al capital (inputs primaris). Aquesta remuneració més els consums intermedis ofereixen un valor de la producció per branca en activitat principal.

| Branques d'activitat | Resta del món | Total | |

|---|---|---|---|

| Productes | Producció per productes i branques d'activitat | Importació per productes | Oferta total per productes |

| Branques d'activitat | Demanda final | Total | |

|---|---|---|---|

| Productes | Demanda intermèdia de cada branca per a cada producte | Components de demanda final interior i exterior per productes | Demanda total per productes |

| Valor afegit | Remuneració d'assalariats i excedent per branques d'activitat | ||

| Total | Valor de la producció per branques d'activitat |

| Productes | Demanda final | Total | |

|---|---|---|---|

| Productes | Demanda intermèdia de cada producte per a cada producte | Components de demanda final interior i exterior per productes | Demanda total per productes |

| Valor afegit | Remuneració d'assalariats i excedent per productes | ||

| Total producció | Valor de la producció per productes | ||

| Resta del món | Importació per productes | ||

| Total | Oferta total per productes |

Tant la TD com la TO utilitzen un marc conceptual proper a les estadístiques econòmiques estructurals. Per això aquestes taules, amb els processos d'harmonització conceptual i de conciliació de fonts necessaris, són susceptibles de ser construïdes de forma natural a partir de la informació econòmica de base. Contràriament, la TS és una taula que deriva de les anteriors i no es pot elaborar amb la informació econòmica de base. El caràcter simètric de la TS fa que sobre aquesta es puguin obtenir les matrius de coeficients tècnics i les matrius de Leontief, que són la base fonamental per a l'anàlisi econòmica estructural que possibilita el Marc input-output. Aquesta metodologia permet dur a terme simulacions i impactes econòmics.

L'estructura de la TS és similar a la de la TD, però amb dues diferències bàsiques:

- En la TS el nombre de fileres i columnes és el mateix (branques homogènies o productes), tant per a la informació de demanda de les fileres (intermèdia i final), com per a les dades en columnes de la producció (consum intermedi, valor afegit i importacions). Per aquesta raó la taula és "simètrica".

- En la TS la incorporació de les importacions permet obtenir el total de recursos per productes, la qual cosa fa que en la mateixa taula hi hagi l'oferta i la demanda. Per tant, la taula recull l'equilibri d'usos i recursos bàsic en l'esquema input-output (i el compte de béns i serveis de l'economia).

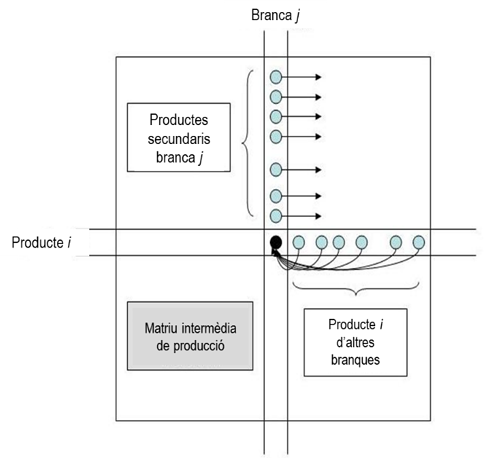

Les unitats d'anàlisi funcional necessàries per elaborar la TS són les unitats de producció homogènia (UPH), que, en ser agregades, generen les branques d'activitat homogènia, amb unes estructures "pures" de costos de producció. Les UPH i les branques de producció homogènies només existeixen en la teoria, i la informació que requereixen no es pot generar per a la informació econòmica estàndard. En el SEC 2010 es presenten dos mètodes bàsics per estimar els coeficients de producció de les branques homogènies:

- La hipòtesi de tecnologia de la indústria, en què se suposa que la tecnologia de les branques per activitat homogènia no difereixen de la tecnologia de les branques per activitat principal.

- La hipòtesi de tecnologia de producte, en què se suposa que cada producte té una tecnologia característica, amb independència del tipus d'unitat que els elabori.

D'aquests dos mètodes, no n'hi ha un que es pugui considerar millor que l'altre. Tot i que en teoria pot semblar millor el segon, a la pràctica no sempre és empíricament cert, i aplicar-lo pot portar a resultats absurds, com inputs que participen en els costos amb signe negatiu. Per això en el SEC 2010 es recomana utilitzar tots dos mètodes.

1.3. Definició de les variables

1.3.1. La producció

La producció és una activitat realitzada sota el control, la responsabilitat i la gestió d'una unitat institucional que utilitza mà d'obra, capital i béns i serveis, per produir altres béns i serveis.

La producció inclou el següent:

- La producció de tots els béns i serveis individuals o col·lectius subministrats a unitats diferents dels seus productors.

- La producció per compte propi de tots els béns que els seus productors conserven per a l'autoconsum final o per a la formació bruta de capital fix.

- La producció per compte propi dels serveis de lloguer dels habitatges ocupats pels seus propietaris, els serveis domèstics i personals produïts per personal domèstic remunerat i les activitats de voluntariat que produeixen béns.

El SEC 2010 distingeix tres tipus de producció:

- Producció de mercat

- Producció per a ús final propi

- Altra producció no de mercat

La producció de mercat és la que es ven o es cedeix d'una altra manera en el mercat a preus econòmicament significatius (si les vendes cobreixen més del 50 per cent dels costos de producció).

La producció per a ús final propi comprèn els béns o serveis que conserva la mateixa unitat institucional per al seu autoconsum final o per a la seva formació bruta de capital fix.

Finalment, l'altra producció no de mercat és la que se subministra a altres unitats de forma gratuïta o a preus econòmicament no significatius.

La producció s'ha de registrar i valorar quan els béns i serveis es generen en el procés productiu. Tota la producció s'ha de valorar a preus bàsics, però s'utilitzen convenis específics per valorar l'altra producció no de mercat.

El preu bàsic és el preu que els productors reben dels compradors per cada unitat d'un bé o servei produït, havent-hi descomptat els impostos sobre els productes i havent-hi sumat les subvencions als productes.

La producció total dels altres productors no de mercat s'haurà de valorar pels costos totals de producció; és a dir, la suma del següent: els consums intermedis, la remuneració dels assalariats, el consum de capital fix i els altres impostos sobre la producció, menys les altres subvencions a la producció.

1.3.2. Els consums intermedis

Els consums intermedis representen el valor dels béns i serveis consumits com a inputs en un procés de producció, exclosos els actius fixos, el consum dels quals es registra com a consum de capital fix.

Els productes utilitzats com a consums intermedis s'hauran de registrar i valorar en el moment en què s'incorporen al procés productiu, i s'hauran de valorar als preus d'adquisició. A la pràctica, les unitats de producció no utilitzen aquest criteri de registre, ja que d'una banda es comptabilitzen les adquisicions destinades a ser utilitzades com a inputs menys l'increment de les existències d'aquests béns i, de l'altra, es comptabilitzen les variacions d'existències d'aquests béns. En conseqüència, els consums intermedis s'han d'estimar per la diferència entre les adquisicions i les variacions d'existències dels béns destinats a consums intermedis.

1.3.3. El consum final

La despesa en consum final consisteix en la despesa realitzada per les unitats institucionals residents en béns i serveis que s'utilitzen per satisfer directament les necessitats individuals, o les necessitats col·lectives dels membres de la comunitat. La despesa en consum final es pot realitzar en el territori econòmic o en la resta del món.

La despesa en consum final inclou el consum de les llars, les institucions sense finalitat lucrativa al servei de les llars (ISFLSH) i les administracions públiques.

La despesa en consum final de les ISFLSH inclou dues categories diferents:

- El valor dels béns i serveis produïts per les ISFLSH que no constitueixen ni formació de capital per compte propi ni despesa de les llars.

- Les despeses de les ISFLSH en béns i serveis produïts per productors de mercat, que se subministren a les llars, sense cap transformació, per al seu consum com a prestacions socials en espècie.

La despesa en consum final de les administracions públiques inclou dues categories:

- El valor dels béns i serveis que produeixen les mateixes administracions públiques (i que, per conveni, es considera que consumeixen elles mateixes), que no constitueixen ni formació de capital per compte propi ni despesa de les altres unitats.

- Les adquisicions per part de les administracions públiques de béns i serveis produïts per productors de mercat, que se subministren a les llars, sense cap transformació, com les prestacions socials en espècie. Això implica que les administracions públiques es limiten a pagar pels béns i serveis que els venedors subministren a les llars.

1.3.4. Formació bruta de capital

La formació bruta de capital comprèn:

- La formació bruta de capital fix

- La variació d'existències

- Les adquisicions menys les cessions d'objectes valuosos

La formació bruta de capital fix comprèn les adquisicions menys les disposicions o cessions d'actius fixos realitzades pels productors residents durant un període determinat, més certs increments del valor dels actius no produïts derivats de l'activitat productiva de les unitats de producció o de les unitats institucionals. Els actius fixos són actius materials o immaterials obtinguts a partir de processos de producció i que són utilitzats de forma repetida o contínua en altres processos de producció durant més d'un any.

Es poden distingir els tipus de formació bruta de capital fix següents: habitatges, edificis no residencials i altres construccions, maquinària i béns d'equip, actius cultivats (plantacions i cabana ramadera), recerca i desenvolupament, programari informàtic i altres actius fixos immaterials.

La variació d'existències es mesura pel valor de les entrades en existències, menys el valor de les sortides i el valor de qualsevol pèrdua corrent dels béns mantinguts en existències.

Les existències consten de les següents categories: primeres matèries i subministraments, treballs en curs, béns acabats i béns destinats a la revenda.

1.3.5. Exportacions i importacions

Les exportacions (importacions) de béns i serveis són operacions mitjançant les quals els residents (no residents) subministren béns i serveis als no residents (residents).

Les importacions i exportacions de béns tenen lloc quan hi ha un canvi de propietat entre residents i no residents (amb independència que es realitzin els corresponents moviments físics dels béns a través de la frontera).

Les importacions i exportacions de béns s'han de valorar fob (franc a vaixell), a la frontera del país exportador. Aquest valor comprèn el valor dels béns a preus bàsics, el cost dels serveis de transport i distribució fins a la frontera i els impostos nets de subvencions sobre els béns exportats. Les importacions de béns per grups de productes al Marc input-output s'han de valorar cif (cost, assegurança i nòlit) a la frontera del país importador.

Les exportacions (importacions) de serveis comprenen tots els serveis prestats per residents (no residents) a no residents (residents). S'hi inclouen, entre altres, les despeses de turistes no residents (exportacions) i les despeses de residents a l'exterior (importacions).

1.3.6. Remuneració dels assalariats

La remuneració dels assalariats comprèn tota la remuneració en efectiu i en espècie que els ocupadors paguen als seus assalariats com a contrapartida del treball realitzat durant el període comptable.

La remuneració dels assalariats es desglossa en els sous i salaris (en efectiu i en espècie) i les cotitzacions socials a càrrec dels ocupadors (efectives a càrrec dels ocupadors i imputades a càrrec dels ocupadors).

1.3.7. Impostos sobre la producció i les importacions

Els impostos sobre la producció i les importacions són pagaments obligatoris sense contrapartida, en efectiu o en espècie, recaptats per les administracions públiques o per les institucions de la Unió Europea, que graven la producció i les importacions de béns i serveis, la utilització de mà d'obra, la propietat o l'ús de la terra, habitatges i altres actius utilitzats en la producció. Aquests impostos s'han de pagar encara que no s'obtinguin beneficis.

Els impostos sobre la producció i les importacions es divideixen en:

- Impostos sobre els productes: impostos del tipus valor afegit (IVA), impostos i drets sobre les importacions, impostos sobre els productes

- Altres impostos sobre la producció

Els impostos sobre els productes són impostos a pagar per cada unitat produïda o distribuïda d'un determinat bé o servei. L'impost pot consistir en un import monetari específic per unitat de quantitat d'un bé o servei, o es pot calcular ad valorem com un percentatge específic del seu preu unitari o del seu valor. Com a principi general, els impostos que graven un producte, independentment de la unitat institucional que els pagui, hauran de figurar en els impostos sobre els productes, llevat que estiguin inclosos específicament en una altra rúbrica.

Els impostos del tipus valor afegit (IVA) són impostos sobre els béns o serveis que les empreses recapten per etapes i que al final recauen totalment sobre els compradors finals. Els impostos del tipus afegit comprenen l'impost sobre el valor afegit recaptat per les administracions públiques i que grava els productes nacionals i importats, així com, si s'escau, els altres impostos deduïbles aplicats amb criteris similars als de l'impost sobre el valor afegit. Els productors estan obligats a pagar només la diferència entre l'IVA facturat sobre les seves vendes i l'IVA suportat per les seves compres destinades als seus propis consums intermedis o a la seva pròpia formació bruta de capital fix.

Els impostos i drets sobre les importacions comprenen els pagaments obligatoris, exclòs l'IVA, recaptats per les administracions públiques i les institucions de la Unió Europea sobre els béns importats a fi d'admetre'ls en lliure circulació en el territori econòmic, així com sobre els serveis prestats a les unitats residents per unitats no residents.

Els impostos sobre productes (exclosos l'IVA i els impostos sobre importacions), comprenen els impostos sobre els béns i serveis que graven la producció, exportació, venda, transferència, arrendament o entrega d'aquests béns i serveis, o la seva utilització per al consum final propi o per a la formació de capital per compte propi.

Aquesta rúbrica comprèn, en particular, impostos especials i sobre el consum, drets de timbre sobre la venda de determinats productes, impostos sobre operacions financeres i de capital que graven la compra i venda d'actius financers i no financers, matriculació d'automòbils, espectacles i diversions, etc.

Els altres impostos sobre la producció comprenen tots els impostos que suporten les empreses com a resultat de la seva participació en la producció, independentment de la quantitat o el valor dels béns i serveis produïts o venuts. Poden gravar la terra, els actius fixos o la mà d'obra utilitzats en el procés productiu, o bé determinades activitats o operacions.

Comprenen, en particular, impostos sobre la propietat o l'ús de la terra, els habitatges o altres construccions utilitzats per les empreses en la producció, impostos sobre la utilització d'actius fixos, impostos sobre la massa salarial total i la nòmina, impostos pagats per les empreses per obtenir llicències empresarials i professionals i impostos sobre la contaminació resultant de les activitats de producció.

1.3.8. Subvencions

Les subvencions són pagaments corrents sense contrapartida que les administracions públiques o les institucions de la Unió Europea efectuen als productors residents a fi d'influir en els nivells de producció, en els preus, o en la remuneració dels factors de producció.

Les subvencions es divideixen en subvencions als productes i altres subvencions a la producció.

Les subvencions als productes són subvencions que es paguen per cada unitat de bé o servei produït o importat. La subvenció pot consistir en un import monetari específic per unitat de quantitat d'un bé o servei, o es pot calcular ad valorem com un percentatge específic del preu unitari. Una subvenció es pot calcular també com la diferència entre un preu específic que es té com a preu objectiu i el preu de mercat efectivament pagat pel comprador. Una subvenció a un producte resulta exigible, normalment, quan aquest es produeix, es ven o s'importa. Per conveni, les subvencions als productes només poden correspondre a la producció de mercat o a la producció per a ús final propi.

Les altres subvencions a la producció comprenen les subvencions que poden rebre les unitats de producció residents com a conseqüència de la seva participació en la producció, excepte les subvencions als productes.

En particular, aquesta rúbrica inclou les subvencions als salaris i al factor treball, que consisteixen en subvencions a la massa salarial total, i les subvencions destinades a reduir la contaminació.

1.3.9. Valor afegit brut i producte interior brut

El valor afegit o valor generat per tota unitat dedicada a una activitat productiva és un dels saldos més importants del sistema. Es calcula a partir del compte de producció, on es mostren les operacions relatives al procés de producció. Els seus recursos inclouen la producció i els seus usos, els consums intermedis. El valor afegit (saldo del compte de producció) es pot calcular incloent-hi o no el consum de capital fix, és a dir, brut o net. Atès que la producció es valora a preus bàsics i els consums intermedis a preus d'adquisició, el valor afegit no inclou els impostos menys les subvencions sobre els productes.

Per al total de l'economia el compte de producció inclou, entre els recursos, a més de la producció de béns i serveis, els impostos menys les subvencions sobre els productes. Això permet obtenir el producte interior brut (a preus de mercat) com a saldo comptable.

1.3.10. Excedent brut d'explotació

La distribució i la utilització de la renda s'analitzen en quatre etapes: distribució primària, distribució secundària, redistribució en espècie i utilització de la renda. La primera etapa correspon a la generació de renda derivada directament del procés de producció i a la seva distribució entre els factors de producció (treball i capital) i les administracions públiques (mitjançant els impostos sobre la producció i les importacions, i les subvencions). Permet calcular l'excedent d'explotació (o la renda mixta, en el cas de les llars) i la renda primària.

1.3.11. Llocs de treball

Un lloc de treball es defineix com un contracte explícit o implícit entre una persona i una unitat institucional resident per realitzar un treball, a canvi d'una remuneració durant un període definit o indefinit de temps.

Aquesta definició comprèn els llocs de treball dels assalariats i dels treballadors autònoms.

En els llocs de treball dels assalariats, la persona pertany a una unitat institucional diferent de la de l'ocupador.

En els llocs de treball dels treballadors autònoms, la persona pertany a la mateixa unitat institucional que l'ocupador.

El concepte de lloc de treball difereix del concepte d'ocupació en el fet que l'ocupació inclou tots els llocs de treball que ocupa la mateixa persona (dos, tres, etc.). Aquests llocs de treball es poden desenvolupar, o bé de forma successiva —un rere l'altre durant el període de referència (normalment, una setmana)—, o bé en paral·lel, com succeeix quan algú té un lloc de treball de dia i un altre de nit.

1.3.12. Llocs de treball equivalents a temps complet

Els llocs de treball equivalents a temps complet es defineixen com el total d'hores treballades dividit per la mitjana anual d'hores treballades en llocs de treball a temps complet en el territori econòmic.

Atès que la duració d'un lloc de treball a temps complet s'ha modificat al llarg del temps i que difereix d'una branca d'activitat a una altra, s'han d'utilitzar mètodes que estableixin, per cada grup de llocs de treball, la proporció mitjana i el nombre mitjà d'hores de treball en llocs de treball de menor durada que el de temps complet. En primer lloc, s'haurà d'estimar el nombre d'hores d'una setmana normal a temps complet per cada grup de llocs de treball. En el cas dels llocs de treball assalariat, el criteri apropiat per determinar aquestes xifres és el nombre d'hores acordat contractualment. L'equivalent a temps complet per cada grup de llocs de treball es calcula per separat i després se sumen els resultats.

Encara que el total d'hores treballades és la millor mesura de l'input laboral, l'ocupació equivalent a temps complet presenta alguns avantatges, ja que es pot estimar més fàcilment. Això facilita les comparacions amb països que només poden calcular l'esmentada ocupació equivalent a temps complet.

2. Marc input-output de Catalunya 2016

El Marc input-output de Catalunya 2016 s'ha elaborat en el context de la "Revisió estadística 2019"(RE19). Sota aquesta denominació la Unió Europea va coordinar una "revisió extraordinària regular"amb l'objectiu d'harmonitzar els canvis de base comptable en les comptabilitats nacionals dels estats membres, juntament amb les estadístiques financeres i de balança de pagaments.

Aquesta Revisió estadística no ha inclòs canvis metodològics, atès que es manté el Sistema Europeu de Comptes 2010 i les classificacions d'activitats i productes de referència. Tanmateix, sí que ha implicat canvis estadístics i, per tant, s'han incorporat noves fonts estadístiques i s'han actualitzat mètodes d'estimació de diverses variables.

Els canvis més importants en relació amb la millora de fonts i mètodes estadístics han estat els següents:

- Integració de l'Enquesta estructural d'empreses del sector industrial i serveis

- Incorporació d'estadístiques turístiques

- Disponibilitat d'informació fiscal de l'AEAT amb l'explotació per comunitats autònomes de diversos models tributaris

- Revisió del sistema intermediari, que estableix les relacions entre la comptabilitat empresarial i les variables de comptabilitat nacional

- Millores en les estimacions del consum de les llars per a l'actualització de l'Enquesta de despesa de les llars, que permet, amb la nova classificació, una correspondència més directa amb els productes del Marc input-output

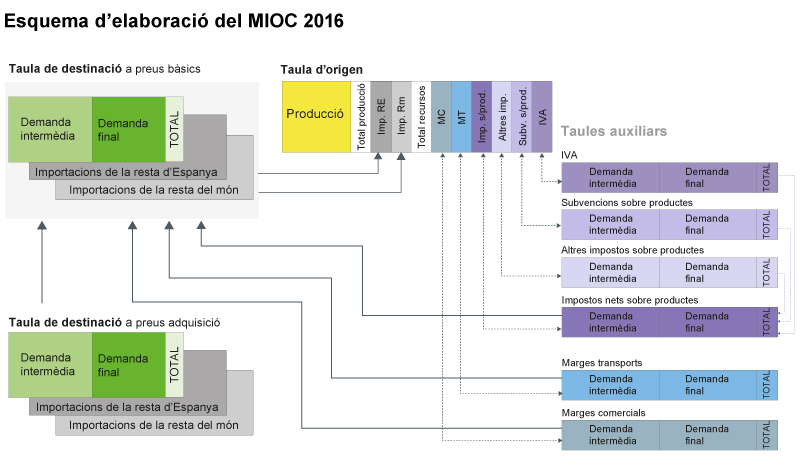

El Marc input-output de Catalunya 2016 complet implica la construcció de les taules següents:

- Taula d'origen

- Taula de destinació a preus bàsics

- Taula de destinació a preus d'adquisició

Per elaborar les dues taules principals, que són les que es difonen inicialment, s'han de generar les matrius auxiliars de valoració: marges de comerç, marges de transport i impostos nets sobre productes (IVA, altres impostos sobre productes, subvencions sobre productes i impostos sobre importacions). Aquestes matrius són instrumentals i estan elaborades per garantir la congruència en la valoració dels béns i serveis, des de la demanda i l'oferta.

Les taules de destinació (a preus bàsics) es presenten desagregades per orígens territorials; en conseqüència, es difonen les importacions procedents de la resta de l'Espanya, de la resta del món i l'origen de Catalunya.

2.1. El projecte tècnic

2.1.1. Les taules d'origen i de destinació

El MIOC 2016 recull el conjunt de taules definides en el gràfic següent. L'explicació de les taules està disponible a l'apartat 1.2 El Marc input-output.

2.1.2. La sectorització

La sectorització del Marc input-output estableix el grau de detall de les branques d'activitat i productes. En el MIOC 2016, el grau de detall no pot ser tan ampli com en el MIOC 2011, perquè la falta d'una enquesta específica de consums intermedis limita la possibilitat d'obtenir resultats amb una desagregació molt detallada. Per aquest motiu, i seguint les recomanacions de la Unió Europea (Eurostat), s'ha optat per elaborar el MIOC 2016 amb un detall de 64 branques d'activitat. Aquesta opció també millora la comparabilitat amb tots els països europeus (vegeu la taula següent).

| CCAE-2009 | Productes | Branques |

|---|---|---|

| 01 | Productes agrícoles, ramaders i serveis agraris | Agricultura, ramaderia i serveis relacionats |

| 02 | Productes de la silvicultura i forestals | Silvicultura i explotació forestal |

| 03 | Peix i altres productes pesca i aqüicultura | Pesca i aqüicultura |

| 05–09 | Productes indústries extractives | Indústries extractives |

| 10–12 | Productes alimentaris, begudes i tabac | Indústries alimentació, begudes i tabac |

| 13–15 | Productes tèxtils, peces de vestir, cuir i calçat | Indústries tèxtils, confecció, cuir i calçat |

| 16 | Fusta i productes fusta, exc. mobles; cistelleria | Indústria de la fusta i del suro |

| 17 | Paper i productes paper | Indústries del paper |

| 18 | Serveis impressió i reproducció material enregistrat | Arts gràfiques i suports enregistrats |

| 19 | Coc i productes de refinació del petroli | Coqueries i refinació del petroli |

| 20 | Productes químics | Indústries químiques |

| 21 | Productes farmacèutics | Fabricació productes farmacèutics |

| 22 | Productes de cautxú i plàstics | Fabricació productes cautxú i matèries plàstiques |

| 23 | Altres productes minerals no metàl·lics | Indústries altres productes minerals no metàl·lics |

| 24 | Productes de metal·lúrgia | Metal·lúrgia |

| 25 | Productes metàl·lics, exc. maquinària | Fabricació productes metàl·lics, exc. maquinària |

| 26 | Productes informàtics i electrònics | Fabricació productes informàtics i electrònics |

| 27 | Material i equips elèctrics | Fabricació materials i equips elèctrics |

| 28 | Maquinària i equips ncaa | Fabricació maquinària i equips ncaa |

| 29 | Vehicles motor, remolcs i semiremolcs | Fabricació de vehicles de motor, remolcs i semiremolcs |

| 30 | Altres materials de transport | Fabricació d'altres materials de transport |

| 31–32 | Mobles i altres productes manufacturats | Mobles i indústries manufactureres diverses |

| 33 | Serveis reparació i instal·lació maquinària i equips | Reparació i instal·lació maquinària i equips |

| 35 | Energia elèctrica, gas, vapor i aire condicionat | Energia elèctrica, gas, vapor i aire condicionat |

| 36 | Aigua natural; serveis tractament i distribució aigua | Captació, potabilització i distribució d'aigua |

| 37–39 | Serveis gestió residus i sanejament | Sanejament, gestió residus i descontaminació |

| 41–43 | Treballs de construcció | Construcció |

| 45 | Serveis venda i reparació vehicles motor i motocicletes | Venda i reparació vehicles de motor i motocicletes |

| 46 | Serveis comerç engròs i intermediaris, exc. vehicles motor | Comerç engròs i intermediaris, exc. vehicles motor |

| 47 | Serveis comerç detall, exc. vehicles motor i motocicletes | Comerç detall, exc. vehicles motor i motocicletes |

| 49 | Serveis transport terrestre i per canonada | Transport terrestre; transport per canonades |

| 50 | Serveis transport marítim i per vies navegació interiors | Transport marítim i per vies de navegació interiors |

| 51 | Serveis transport aeri | Transport aeri |

| 52 | Serveis emmagatzematge i serveis auxiliars transport | Emmagatzematge i activitats afins al transport |

| 53 | Serveis correus i missatgeria | Activitats postals i de correus |

| 55–56 | Serveis d'allotjament, menjars i begudes | Serveis d'allotjament, menjar i begudes |

| 58 | Serveis edició | Edició |

| 59–60 | Serveis cinema i vídeo; ràdio i televisió | Activitats audiovisuals |

| 61 | Serveis telecomunicacions | Telecomunicacions |

| 62–63 | Serveis informació i tecnologies de la informació | Activitats informàtiques i serveis d'informació |

| 64 | Serveis financers, exc. assegurances i fons pensions | Mediació financera |

| 65 | Serveis assegurances i fons pensions, exc. SS obligatòria | Assegurances i fons de pensions |

| 66 | Serveis auxiliars serveis financers i assegurances | Activitats auxiliars de la mediació financera i d'assegurances |

| 68 | Serveis immobiliaris | Activitats immobiliàries |

| dels quals: rendes immobiliàries imputades | de les quals: rendes immobiliàries imputades | |

| 69–70 | Serveis jurídics, comptables, de seu central i consultoria | Activitats jurídiques, comptables i assessoria fiscal |

| 71 | Serveis tècnics arquitectura i enginyeria | Serveis tècnics arquitectura i enginyeria |

| 72 | Serveis recerca i desenvolupament científics | Recerca i desenvolupament |

| 73 | Serveis publicitat i estudis de mercat | Publicitat i estudis de mercat |

| 74–75 | Altres serveis professionals i tècnics; veterinaris | Altres activitats professionals, tècniques i veterinàries |

| 77 | Serveis de lloguer | Activitats de lloguer |

| 78 | Serveis relacionats amb l'ocupació | Activitats relacionades amb l'ocupació |

| 79 | Serveis agències de viatges i operadors turístics | Agències de viatges i operadors turístics |

| 80–82 | Serveis de seguretat, a edificis i administratius | Activitats de seguretat, serveis a edificis i activitats administratives |

| 84 | Serveis Administració publica, Defensa i SS obligatòria | Administració pública, Defensa i SS obligatòria |

| 85 | Serveis d'educació | Educació |

| 86 | Serveis d'atenció sanitària | Activitats sanitàries |

| 87–88 | Serveis socials | Activitats serveis socials |

| 90–92 | Serveis artístics i culturals; jocs d'atzar | Activitats artístiques i culturals; jocs d'atzar |

| 93 | Serveis esportius, recreatius i entreteniment | Activitats esportives i recreatives |

| 94 | Serveis proporcionats per associacions | Activitats associatives |

| 95 | Serveis reparació ordinadors, efectes personals i domèstics | Reparació ordinadors, efectes personals i domèstics |

| 96 | Altres serveis personals | Altres activitats de serveis personals |

| 97–98 | Serveis de les llars | Activitats llars |

2.1.3. Les fonts estadístiques

El MIOC 2011 va constituir un marc de referència en les estimacions de les macromagnituds de Catalunya, atès que es va elaborar a partir d'una enquesta dissenyada específicament per assolir aquest objectiu. El detall d'aquesta operació (és a dir, el disseny i grandària de la mostra, la tipologia de qüestionaris, la gestió del treball de camp i els resultats del treball de camp) està disponible en la metodologia del MIOC 2011.

El MIOC 2016 s'ha elaborat amb una metodologia diferent, on la falta d'una enquesta global per estimar les necessitats informatives d'aquesta estadística ha obligat a redefinir l'estratègia per assolir aquest objectiu.

És important presentar les fonts utilitzades en l'actualització del conjunt d'informació necessària per construir aquesta estadística i per aquest motiu es diferencien les fonts de caràcter general i les específiques per branques d'activitat.

2.1.3.1. Fonts estadístiques de caràcter general

Directori central d'empreses

És una operació estadística que recull el conjunt d'empreses amb activitat econòmica a Catalunya. Proporciona informació detallada sobre la ubicació, les activitats desenvolupades i l'ocupació assalariada de les empreses i els seus establiments productius.

Enquesta de població activa

És la principal font d'informació estadística del mercat de treball. És una investigació per mostreig de caràcter continu duta a terme per l'INE i el seu objectiu principal és conèixer la relació amb l'activitat econòmica de la població. L'Enquesta de població activa conté informació rellevant per a les estimacions dels llocs de treball i llocs de treballs equivalents a temps complet.

Afiliació a la Seguretat Social

L'Idescat realitza l'explotació estadística dels fitxers d'afiliacions i comptes de cotització de la Seguretat Social que periòdicament rep de la Tresoreria General de la Seguretat Social. És una font estadística d'interès per a les estimacions dels llocs de treball.

Sistema d'anàlisi de balanços ibèrics

És una base de dades que permet accedir a la informació comptable i financera de més de 350.000 empreses catalanes que dipositen els comptes al Registre Mercantil. Aquesta informació ha estat útil per accedir a informació de branques d'activitat sense enquestes estructurals de referència (per exemple, la silvicultura). També ha estat rellevant com a eina de contrast de validació en les enquestes estructurals de la indústria i els serveis.

2.1.3.2. Fonts estadístiques per branques d'activitat

Agricultura, ramaderia, silvicultura i pesca

La informació principal per calcular les dades de les branques d'agricultura i ramaderia prové de l'estimació de macromagnituds del Departament d'Agricultura, Ramaderia, Pesca i Alimentació, que proporciona dades detallades de producció i consums intermedis.

La Direcció General de Pesca i Afers Marítims ha facilitat informació sobre captures pesqueres i producció d'aqüicultura. Aquesta font s'ha complementat amb les dades que ofereix el Sistema d'Anàlisi de Balanços Ibèrics, com a contrast de les dades de producció i per dinamitzar les estimacions de consums intermedis. En el procés d'actualització de les dades econòmiques de la branca de la silvicultura també s'ha utilitzat parcialment la informació disponible del Sistema d'Anàlisi de Balanços Ibèrics.

Indústria

Les fonts de referència per a aquesta branca són l'Enquesta estructural d'empreses del sector industrial i l'Enquesta industrial de productes.

L'Enquesta estructural d'empreses és una enquesta per mostreig de caràcter anual duta a terme per l'INE amb la col·laboració de l'Idescat en el territori català, que proporciona informació comptable de les empreses industrials. Aquesta operació permet estimar les principals macromagnituds de les branques industrials, amb un important detall sectorial. L'Idescat utilitza les microdades d'aquesta enquesta per obtenir resultats específics, però estableix un mètode propi de validació on es duen a terme un conjunt de contrastos per garantir la qualitat i congruència de la informació.

L'Enquesta industrial de productes és una operació estadística anual que du a terme l'INE, amb la col·laboració de l'Idescat en l'àmbit de Catalunya, amb l'objectiu d'obtenir informació precisa i detallada del valor i la quantitat de les vendes d'un conjunt de productes (uns 4.000) que cobreixen la major part del sector industrial.

L'estimació del sector elèctric utilitza informació específica per conèixer la producció d'energia elèctrica per diferents orígens (hidroelèctric, tèrmic, nuclear, origen eòlic i altres) combinat amb informació física de producció (mitjançant informació de l'ICAEN, la Red Eléctrica de España i el Ministeri competent en matèria energètica), preus derivats de l'Enquesta industrial de productes i altres ingressos com els pagaments per capacitat (ICAEN).

Construcció

La producció i consums intermedis d'aquest sector es basen en la informació que proporciona l'Enquesta de l'estructura de la indústria de la construcció, elaborada pel Ministeri de Foment.

Serveis de mercat

La principal font de referència per a l'estimació de les branques de serveis de mercat és l'Enquesta estructural d'empreses del sector serveis. Sota aquesta denominació genèrica s'hi inclouen les activitats de sector comerç i la resta del sector serveis. Aquesta informació té un tractament equivalent al que s'ha referenciat en el cas de les branques industrials.

També és significatiu l'ús dels mòduls de l'Enquesta, que són enquestes complementàries que permeten obtenir informació específica detallada d'un conjunt divers de branques. Aquests mòduls fan possible conèixer informació sobre detall de vendes, compres, tipus de clients i altres qüestions de gran interès per elaborar el MIOC. Les branques de les quals es disposa d'informació són, entre altres, les següents: comerç, transport, hostaleria, serveis de consultoria, serveis audiovisuals, serveis informàtics, serveis jurídics, serveis de neteja, serveis de selecció de personal, serveis tècnics, serveis de publicitat, agències de viatges, etc.

Els lloguers imputats tenen dues grans fonts de referència. Per determinar el nombre de llars en propietat s'utilitza la informació de l'Enquesta contínua de llars de l'INE. Pel que fa als preus dels lloguers, l'origen de la informació és la base de dades de l'Institut Català del Sòl, organisme que gestiona els dipòsits de fiances dels contractes d'arrendament a Catalunya.

La recerca i desenvolupament (R+D) és una activitat molt específica que s'estima amb una combinació de fonts: en primer lloc amb l'Estadística sobre les activitats en recerca i desenvolupament (R+D) de l'INE; en segon lloc amb l'Enquesta estructural d'empreses i, finalment, amb la informació comptable de les empreses públiques relacionades amb aquesta activitat.

La sanitat hospitalària de mercat utilitza com a font de referència l'Estadística d'establiments sanitaris amb règim d'internament, elaborada pel Departament de Salut.

En relació amb els serveis socials de mercat, la font de referència és l'Estadística econòmica dels centres i les entitats de serveis socials. És una operació conjunta de l'Idescat i del Departament competent en la gestió dels serveis socials, que té com a objectiu obtenir informació de l'activitat i l'abast econòmic dels centres de serveis socials i dels serveis complementaris de les entitats privades sense ànim de lucre a Catalunya. La informació econòmica d'aquest operació ha estat utilitzada per estimar les macromagnituds d'aquest sector.

Serveis de no mercat

Les fonts estadístiques utilitzades per estimar les macromagnituds de les administracions públiques es basen en les liquidacions pressupostàries detallades de la Generalitat (on s'inclouen les dades comptables de les empreses públiques considerades Administració publica segons el SEC). També es disposa d'informació de l'Administració local i central, encara que amb menys detall d'informació.

2.2. El procés d'estimació de les variables

2.2.1. Esquema general

El Marc input-output de Catalunya 2016 s'ha elaborat a partir d'un procediment que integra un conjunt de fases, que es presenten simplificades a continuació:

Fase 1: Primera estimació no equilibrada del MIOC 2016

- Taula d'origen a preus bàsics

- Taula de destinació a preus d'adquisició: demanda intermèdia

- Taula de destinació a preus d'adquisició: demanda final

- Taula de destinació a preus d'adquisició: inputs primaris i llocs de treball

- Matrius auxiliars de valoració: marges comercials, de transport i impostos nets sobre productes

Fase 2: Conciliació de la taula d'origen i la taula de destinació

2.2.2. Procés d'estimació de la taula d'origen

2.2.2.1. Matriu de producció

La producció de béns i serveis és una de les variables més significatives en la taula origen, ja que el seu nucli d'informació estadística és la matriu de producció, on es detalla la producció per branques i productes.

L'estimació de la matriu de producció per branques i productes s'ha dut a terme a partir de la construcció d'una matriu auxiliar. Aquesta matriu s'ha elaborat de manera diferent per branques industrials i serveis. En el cas de la indústria s'ha utilitzat informació combinada de l'Enquesta estructural d'empreses del sector industrial i de l'Enquesta industrial de productes; en el cas dels serveis s'ha utilitzat informació de l'Enquesta estructural d'empreses dels serveis i dels mòduls específics. També s'ha utilitzat informació específica en la producció de recerca i desenvolupament de Estadística sobre activitats en R+D.

2.2.2.2. Importacions de béns i serveis

La taula d'origen recull el valor total de les importacions de béns i serveis. Aquesta variable, en el cas del MIOC 2016, es divideix en dues: les importacions de la resta d'Espanya i les de la resta del món.

Les variables d'importacions de la taula origen són vectors que recullen el valor dels béns i serveis importats per l'economia catalana, valorats a preus bàsics. Aquestes variables han de ser congruents amb el resultat de les matrius d'origen territorial de la taula de destinació.

Per tant, en el Marc input-output, no només s'ha de conèixer el total de béns i serveis que no s'han produït a Catalunya, sinó també quina ha estat la seva destinació i, per tant, si han estat comprats per produir altres béns (consum intermedi), per a les famílies (consum final) o com a inversió (formació bruta de capital).

L'estimació d'aquesta variable en el marc dels comptes nacionals dels estats europeus no presenta problemes rellevants, ja que aquestes dades estan conciliades amb els resultats de les seves respectives balances de pagaments i aquestes, alhora, comparteixen una font estadística comuna d'abast europeu: la informació d'Intrastat.

En el context de les estimacions regionals, les estimacions d'aquestes variables augmenten la seva complexitat atesa l'absència de fonts estadístiques que proporcionin informació simultània de les compres des de l'exterior (resta de l'Estat/resta del món) i permetin garantir la congruència amb les estimacions disponibles sobre consum intermedi, consum final i formació bruta de capital.

Les estimacions agregades de les importacions es plantegen habitualment amb simetria respecte a les exportacions, atès que la font estadística habitual, l'Agència Tributària, proporciona simultàniament ambdues variables i amb una desagregació per productes equivalent.

La problemàtica prové del fet que en el Marc input-output la significació de les importacions és molt diferent de la de les exportacions i del fet que en l'àmbit regional la qualitat de les fonts fiscals de les exportacions és molt superior a la de les importacions, ja que en molts casos les empreses importadores no coneixen la destinació geogràfica final dels productes importats i, per tant, en algun casos es poden assignar al territori importacions que només estan en trànsit.

La congruència final de les estimacions de les importacions només es pot avaluar en el procés de tancament de les taules i aquestes dades són les que permeten determinar la significació de les fonts fiscals en el context de l'economia catalana.

L'estratègia per estimar les importacions de l'estranger i la resta de l'Estat en el MIOC 2011 es va fonamentar principalment en l'Enquesta de consums intermedis. L'absència d'una font equivalent en el MIOC 2016 ha obligat a utilitzar parcialment informació duanera en les importacions de la resta del món i també la informació fiscal com a contrast.

2.2.3. Procés d'estimació de la taula de destinació

2.2.3.1. Matriu de consums intermedis

La matriu de demanda intermèdia és la informació central del Marc input-output. L'obtenció d'aquesta informació és costosa i complexa, perquè no està disponible a les fonts anuals d'enquestació a les empreses. El Marc input-output de Catalunya 2011 va optar per obtenir aquesta informació principalment a través de l'Enquesta de consums intermedis 2011. El MIOC 2016 ha utilitzat la informació detallada d'aquesta Enquesta i l'ha combinat amb la de l'Enquesta estructural d'empreses. Cal recordar que el consum intermedi es construeix a partir de la suma de compres de primeres matèries i altres aprovisionaments ajustades per variació d'existències, serveis exteriors i treballs duts a terme per altres empreses. Per tant, l'objectiu del tractament per branques d'activitat és imputar el detall d'informació que no es pot obtenir de les enquestes estructurals a partir dels béns i serveis estimats per l'Enquesta de consums intermedis.

En les branques de no mercat el càlcul del consum intermedi s'ha elaborat a partir de la liquidació detallada dels pressupostos de les administracions públiques.

2.2.3.2. Demanda final

Consum de les llars

El consum de les llars és una de les variables més importants en el Marc input-output, per l'enorme pes que té en la demanda final. Malgrat que té una font estadística específica (Enquesta de despesa en consum de les llars), l'estimació comptable d'aquesta variable és prou complexa, arran dels diversos problemes per traslladar directament els resultats de l'enquesta a les estimacions comptables del consum.

Els principals problemes que s'han de resoldre en l'estimació d'aquesta variable són els següents:

- L'Enquesta té biaixos i infravalora alguns productes i serveis, com ara els que socialment són poc valorats (tabac, joc, etc.)

- L'Enquesta no cobreix l'univers de les llars (no enquesta els habitatges col·lectius)

- Els resultats del Marc input-output s'han d'expressar en coherència amb les classificacions per productes CPA-09 i l'Enquesta els ofereix d'acord amb la Classificació europea de les funcions de consum individual (ECOICOP)

- Les dades comptables han d'estar valorades a preus d'adquisició i bàsics, i per tant, s'han d'estimar els marges de distribució i els impostos sobre productes

- El consum ha de ser interior i no resident; per tant, s'ha de calcular el consum dels residents fora del territori i el dels no residents, dins del territori

Alguns d'aquests problemes es poden solucionar fàcilment. Per exemple, els consums de tabac i joc, que són sistemàticament infravalorats a les enquestes de despesa familiars, disposen de fonts estadístiques alternatives que permeten resoldre aquesta dificultat (Comissionat per al Mercat de Tabac i de la Direcció General d'Ordenació del Joc).

Els principals problemes del procés d'estimació són la correspondència ECOICOP-CPA i l'estimació de la despesa del turisme emissor i receptor.

Pel que fa a la correspondència ECOICOP-CPA, la utilització de la nova classificació al màxim detall de la desagregació permet millorar l'equivalència entre la informació que proporciona l'Enquesta i el detall dels productes que requereix el Marc input-output.

En relació amb l'estimació de la despesa del turisme, hi ha diversos problemes específics, però des del punt de vista del Marc input-output, n'hi ha dos que cal remarcar:

- El primer problema és la determinació de quina part de la despesa s'ha d'imputar al territori on es fa l'activitat turística i quina part correspon al domicili habitual del turista.

- El segon problema està relacionat amb la despesa integrada en el paquet turístic, que s'ha de desagregar entre els seus components (viatges, allotjament, restauració, altres activitats de lleure, etc.), malgrat que el turista ha fet un únic pagament global.

Les principals fonts estadístiques utilitzades han estat les següents:

- Turisme estranger

- Despesa del turisme estranger (Egatur)

- Turisme dels residents de Catalunya

- Turisme a Catalunya dels residents de la resta de l'Estat

Les microdades de la Despesa del turisme estranger (Egatur) ha fet possible elaborar estimacions específiques per resoldre els principals problemes esmentats: la quantificació de la despesa en origen dels turistes i la valoració de les diferents components del paquet turístic.

La informació detallada de l'Enquesta de despesa turística (Egatur), ha fet possible elaborar estimacions específiques per resoldre els principals problemes esmentats: la quantificació de la despesa en origen dels turistes i la valoració de les diferents components del paquet turístic.

La determinació de la part de la despesa turística que no s'ha d'imputar a Catalunya, implica dur a terme una sèrie de tractaments en aquesta font.

D'una banda, s'han d'identificar les companyies de transport utilitzades i assignar-los la nacionalitat, amb l'objectiu de corregir la despesa generada per aquelles empreses l'activitat de les quals no pot ser considerada catalana, sinó que es tracta d'un servei d'importació de serveis turístics.

D'altra banda, s'han estimat els marges d'intermediació mitjans per contractar els hotels i el transport, amb l'objectiu de corregir la diferència entre la despesa feta pels turistes i els ingressos que han obtingut les empreses a Catalunya.

La valoració dels components del paquet turístic implica resoldre un problema d'imputació: s'han de calcular preus unitaris de serveis de transports, hoteleria i altres serveis contractats per turistes amb viatges similars i conciliar-los amb el valor global de cada viatge que ha utilitzat un paquet turístic.

Consum de les administracions públiques

La despesa en consum final de les administracions públiques inclou dues categories:

- El valor dels béns i serveis que produeixen les mateixes administracions públiques i que, per conveni, es considera que consumeixen elles mateixes.

- Les compres de les administracions públiques de béns i serveis de mercat que se subministren a les llars sense transformació, com les prestacions socials en espècie.

Pel que fa als béns i serveis produïts directament, s'ha de traslladar al consum públic el valor de la producció de l'Administració pública, l'educació, sanitat i serveis socials de no mercat.

La font principal per estimar aquesta part del consum és la liquidació detalladaels capítols 1 i 2 dels pressupostos dels diferents nivells de les administracions públiques.

A tot això s'han d'afegir les transferències socials en espècie: pròtesis i vehicles d'invàlids, productes farmacèutics, concerts d'assistència sanitària i social, concerts d'ensenyament i altres despeses socials.

L'estimació d'aquesta part del consum públic implica identificar i valorar aquests conceptes en els capítols de transferències o en les compres de serveis de les administracions públiques.

Formació bruta de capital

La formació bruta de capital és una variable significativa en el Marc input-output i la seva estimació és el resultat d'agregar la inversió productiva (formació bruta de capital fix) i la variació d'existències, que presenten problemàtiques ben diferenciades.

La variació d'existències implica quantificar les existències a inici i final de període de tres conceptes: productes, primeres matèries i mercaderies.

La valoració global d'aquestes magnituds es pot obtenir a partir de les enquestes a les empreses, ja que és una variable que es deriva directament de la comptabilitat empresarial. El problema des de l'òptica del Marc input-output és que la informació comptable només proporciona una xifra global i, en canvi, aquesta informació es necessita desagregar per productes.

En alguns casos l'assignació és teòricament més fàcil: les existències de productes industrials es corresponen directament a les produccions principals i secundàries de les empreses industrials.

En canvi, en altres casos (com les existències de les empreses comercials) s'ha d'establir alguna hipòtesi a partir del detall de productes comercialitzats.

Finalment, encara hi ha casos (com les variacions d'existències de primeres matèries) en què s'ha de conèixer el detall per productes de cada branca, mitjançant l'assumpció d'hipòtesis sobre la composició per productes del seu consum intermedi.

La formació bruta de capital fix és el component més important de la inversió. El mètode més precís per estimar aquesta variable és amb una matriu instrumental que permeti conciliar una doble aproximació, per branques i productes. D'una banda, des de l'òptica de les branques adquirents, a partir d'informació de la comptabilitat empresarial. Aquesta informació planteja problemes en la desagregació per productes, atès que les variables del balanç de les empreses no s'ajusten a les classificacions de productes requerits en el Marc input-output (per exemple, les instal·lacions tècniques). I d'altra banda, des de l'òptica dels productes, mitjançant una adequada identificació dels productes que són béns d'equipament i del seu càlcul de producció interior, exportacions i importacions.

L'actualització del MIOC 2016 s'ha calculat a partir de la segona opció, basada en les disponibilitats per productes detallats. Aquestes s'han obtingut a partir de la producció detallada de béns d'inversió destinats a Catalunya (ajustant-hi les exportacions) i la incorporació de les importacions detallades d'aquests béns de la resta d'Espanya i resta del món. La principal font d'informació de les importacions de la resta del món prové de la informació duanera.

Exportacions de béns i serveis

L'exportació de béns a la resta del món és una estimació feta a partir de dues fonts: les enquestes a les empreses que poden oferir informació sobre la destinació geogràfica de les vendes i la informació duanera.

El problema metodològic es limita a avaluar la fiabilitat de cada font i fer una selecció o una estimació de síntesi.

La situació és força diferent en el cas interregional, ja que en aquest àmbit només es disposa d'informació empresarial i, de forma fragmentària, informació sobre fluxos provinents de l'Estadística de transport de mercaderies (i normalment és informació física).

La manera de garantir la congruència entre ambdues exportacions (estranger i resta d'Espanya) i amb la resta de magnituds de les branques industrials és prendre com a referència les dades de les empreses.

Tant en aquest punt com en el de les exportacions a l'estranger, les dades empresarials són força fiables, tant o més que les duaneres en una economia regional, on les assignacions territorials mostren en alguns productes problemes d'incongruència.

L'estimació del MIOC 2016 s'ha dut a terme a partir de les exportacions de béns i serveis de les enquestes estructurals i d'altres fonts complementàries, com les duaneres i fiscals.

2.2.3.3. Inputs primaris: detall del valor afegit brut i llocs de treball

El Marc input-output permet obtenir informació del procés de generació de valor afegit (mitjançant l'estimació del valor de la producció i dels consums intermedis) i també de la seva distribució primària entre el treball (remuneració d'assalariats) i el capital (excedent d'explotació).

Les variables estimades en aquest context són la remuneració d'assalariats i els impostos nets sobre la producció, ja que l'excedent brut d'explotació és un saldo comptable i, per tant, s'estima per diferència entre el valor afegit brut de cada branca i els components esmentats anteriorment.

Les estimacions dels inputs primaris i els llocs de treball es basen en les elaborades en el context dels Comptes econòmics anuals de Catalunya. Les reestimacions de la producció i el consum intermedi d'algunes branques d'activitat en el MIOC 2016 han generat la modificació dels inputs primaris corresponents.

2.2.4. Procés d'estimació de la matriu de valoracions

2.2.4.1. Marges de distribució

Les matrius de distribució (comerç i transport) són, juntament amb els impostos, la informació necessària per poder conciliar les valoracions de l'oferta (que normalment és a preus bàsics, i per tant sense marges de distribució ni impostos) i la demanda (on habitualment els productes estan valorats a preus d'adquisició; és a dir, incorporen el valor dels marges de distribució i impostos).

El càlcul de la matriu de marges comercials presenta dificultats evidents, ja que requereix saber si un producte s'ha comprat directament al proveïdor o s'ha fet mitjançant un comerç.

En aquest cas, cal conèixer els canals de comercialització utilitzats, els pes d'aquests canals i els marges comercials mitjans. Per tant, per a cada producte, el resultat total és el resultat d'una mitjana ponderada dels marges de cada canal.

En conseqüència, l'estimació de la matriu de marges necessita una combinació d'informació de marges comercials unitaris diferenciats per productes i tipus d'operacions econòmiques (compres de les llars, de les empreses i dels no residents).

Les enquestes al sector comercial, i en particular l'Enquesta de consums intermedis, proporcionen aquesta informació, atès que han estat dissenyades per obtenir informació de marges comercials per productes. Però també cal conèixer els canals de comercialització de cada producte o establir hipòtesis sobre aquests.

Finalment, cal garantir una congruència entre la producció de serveis comercials (taula d'origen) i el volum global de marges aplicat sobre les operacions de la taula de destinació.

L'estimació del MIOC 2016 dels marges de distribució ha implicat l'actualització de les matrius de marges comercials i de transports disponibles, a partir de la informació obtinguda de l'activitat comercial de les enquestes estructurals de la indústria i els serveis.

2.2.4.2. Impostos nets sobre productes

Segons el SEC 2010 s'han de tenir en compte tres figures en aquest concepte: els impostos sobre els productes, l'impost sobre el valor afegit (IVA) i les subvencions als productes.

Els impostos als productes s'han de pagar per cada unitat produïda o distribuïda. Pot ser per unitat produïda o ad valorem, com un percentatge sobre el valor unitari del producte.

Alguns d'aquests impostos tenen la recaptació territorialitzada, com l'impost de transmissions patrimonials, l'impost d'actes jurídics documentats, l'impost sobre el joc, els impostos sobre construccions i els impostos sobre determinats mitjans de transport. Per a aquestes figures es poden utilitzar les liquidacions pressupostàries.

Altres impostos sobre productes no tenen la recaptació regional (per exemple, els impostos sobre alcohol, tabac, hidrocarburs, assegurances i electricitat). En aquests casos cal tenir en compte la regionalització de la base imposable i diferents fonts administratives de l'Administració central i autonòmica.

L'IVA és l'impost més complex del Marc input-output i la seva estimació és essencial per poder valorar les diferents operacions econòmiques (consums intermedis i finals) a preus d'adquisició i a preus bàsics.

L'IVA s'aplica sobre la base imposable mitjançant uns tipus teòrics.

Hi ha dos problemes específics respecte al tractament de l'IVA. Quan hi ha l'opció de deduir l'IVA suportat en realitat l'agent econòmic no paga l'IVA i, per tant, de l'IVA suportat s'ha de restar el deduïble (IVA aplicable). Això passa en les compres de totes les empreses, excepte si estan exemptes d'IVA, ja que aleshores l'IVA suportat i l'aplicable són iguals.

El segon problema és el frau, que es reflecteix en el fet que els tipus teòrics conduirien a uns ingressos tributaris superiors als que efectivament s'han recaptat.

En les taules regionals, com que no hi ha una dada fiable de la recaptació territorialitzada de l'IVA, s'ha d'acceptar l'IVA generat pels tipus teòrics o s'ha de dur a terme una estimació del frau associat a aquest impost. En el MIOC 2016, seguint el criteri metodològic d'edicions anteriors, s'ha optat per aquesta segona opció, a partir d'algunes hipòtesis específiques i d'una estimació de frau equivalent a la que es pot quantificar a partir de la taula espanyola.

Finalment, el tractament de les subvencions als productes implica utilitzar les fonts de la Intervenció General de l'Administració de l'Estat, les liquidacions del pressupost de la Generalitat i les liquidacions de l'Administració local.

2.2.5. Equilibri del model input-output

La fase més complexa en el procediment de construcció d'un Marc input-output és la que garanteix l'equilibri del model. Alhora, també és la més interessant, perquè és la millor oportunitat d'avaluar la congruència conjunta de totes les fonts estadístiques per explicar el pes de les diverses operacions econòmiques per cada un dels béns i serveis considerats en el detall del Marc input-output.

Des de l'Idescat s'ha seguit el procediment següent: quan la discrepància entre les estimacions inicials de recursos (producció, importacions, marges de distribució i impostos nets sobre productes) i les d'usos (demanda intermèdia, consum final, formació bruta de capital i exportacions) era important, s'han avaluat les pròpies estimacions i s'ha intentar identificar l'origen de la discrepància. En alguns casos, s'han pogut fer les correccions oportunes per garantir la congruència dels usos i recursos. En d'altres, però, la conciliació no ha estat possible perquè les fonts estadístiques proporcionen estimacions divergents. Aleshores s'ha prioritzat la fiabilitat de les fonts en conflicte.

Després de corregir les estimacions inicials i forçar l'equilibri en alguns béns i serveis, encara subsisteixen algunes discrepàncies, generalment menors, per garantir la completa conciliació d'usos i recursos.

En aquesta fase s'utilitza un conjunt d'eines informàtiques especialment dissenyades per verificar, contrastar i equilibrar els resultats (conciliació a preus d'adquisició).

En una segona fase s'apliquen les matrius de valoració per garantir l'equilibri a preus bàsics, que és la difusió requerida del Marc input-output. Atès que el procés de conciliació modifica de facto els valors sobre els quals s'apliquen els marges comercials i els impostos estimats inicialment, s'ha procedit a reiterar el procediment per garantir més congruència en els resultats finals.

3. Marc input-output de Catalunya 2014

La metodologia del Marc input-output de Catalunya 2014 (MIOC 2014) s'estructura en tres parts diferenciades.

La primera part (El Marc input-output en el Sistema Europeu de Comptes) presenta el marc metodològic més general, que prové del Sistema Europeu de Comptes 2010 (d'ara endavant SEC 2010), aprovat mitjançant el Reglament (UE) núm. 549/2013 del Parlament Europeu i del Consell, de 21 de maig de 2013. Aquest document defineix les variables del SEC 2010 i estableix l'esquema general del Marc input-output.

La segona part (El projecte tècnic del Marc input-output de Catalunya 2014) explica en què consisteix el MIOC 2014, que és una actualització del MIOC 2011. D'una banda es presenten les taules necessàries per construir el Marc input-output: la taula d'origen, la taula de destinació a preus d'adquisició i les matrius auxiliars de valoració (els marges de distribució i els impostos nets sobre productes). També s'explica la sectorització en 64 branques d'activitat i, finalment, les principals fonts estadístiques utilitzades per elaborar-lo. S'ha de destacar que el MIOC 2014, a diferència del marc anterior, no s'ha calculat a partir d'una enquesta específica, sinó que s'ha fonamentat en la dinamització del MIOC 2011 a partir del conjunt de fonts disponibles.

La tercera part (El procés d'estimació de les variables del Marc input-output) recull les principals línies metodològiques del procés d'estimació de les variables, seguint la seqüència lògica de la seva elaboració: la taula d'origen, la taula de destinació a preus d'adquisició, les matrius auxiliars de valoració i l'equilibri final.

El Marc input-output de Catalunya 2014 (MIOC 2014) s'ha elaborat a partir de les directrius metodològiques definides en el SEC 2010, aprovat el maig del 2013.

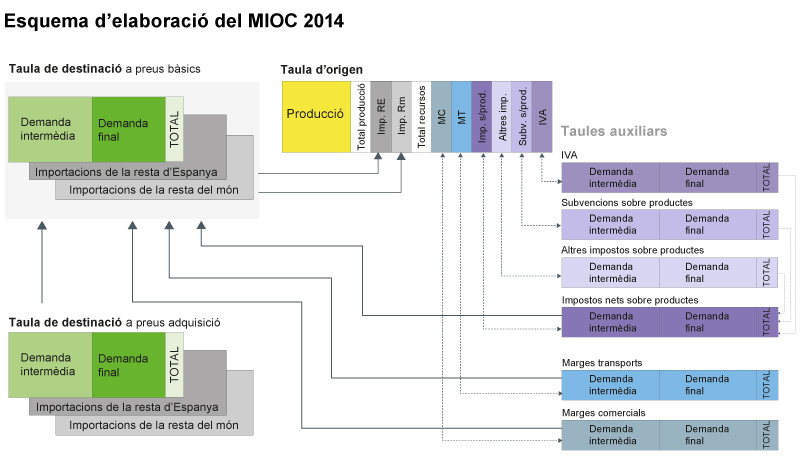

El Marc input-output de Catalunya 2014 complet implica la construcció de les taules següents:

- Taula d'origen

- Taula de destinació a preus bàsics

- Taula de destinació a preus d'adquisició