El Compte satèl·lit del turisme de 2014 és una estadística oficial que té com a organismes responsables l'Idescat i el Departament d'Empresa i Coneixement, per mitjà de la Direcció General de Turisme, i ha comptat amb la participació de l'Observatori del Treball i Model Productiu.

L'Idescat és l'organisme en qui recau la responsabilitat d'elaborar el Marc input-output de Catalunya (MIOC), que constitueix la base del sistema d'informació macroeconòmica i sobre la que s'articulen i són coherents la resta de productes de comptabilitat econòmica, com la comptabilitat anual, trimestral o territorial. En aquest mateix sentit, els comptes satèl·lit amplien i detallen de manera específica informació monetària i no monetària que, alhora, és coherent amb el marc central de comptabilitat que és el MIOC. Aquesta coherència i integració amb els comptes econòmics permet obtenir una descripció sistemàtica i detallada de l'activitat turística a través dels seus principals agregats i el càlcul d'indicadors rellevants en relació amb les principals macromagnituds. Malgrat la importància del turisme en l'economia catalana, no s'havia elaborat un compte satèl·lit d'aquest sector, a diferència d'altres àmbits o sectors (cultura, habitatge, medi ambient, etc.).

El compte que es presenta és el primer compte satèl·lit del sector del turisme a Catalunya. Per elaborar-lo, en desplegament del Pla estadístic de Catalunya vigent, s'ha dut a terme un exercici de síntesi a partir de les fonts estadístiques i administratives disponibles en el moment de referència de la informació, que es poden consultar més endavant en aquest document metodològic. L'estimació de les diferents taules i els seus components ha estat un procés molt complex que ha seguit els estàndards metodològics internacionals. Tot això ha permès obtenir informació macroeconòmica del sector turístic que, a més, és comparable amb la d'altres països o regions.

El Compte satèl·lit del turisme de 2014 proporciona una informació exhaustiva de les magnituds econòmiques del sector turístic a Catalunya, que s'anirà actualitzant periòdicament.

1. Marc metodològic del Compte satèl·lit del turisme

El Reglament (UE) 549/2013, de 21 de maig de 2013, relatiu al Sistema europeu de comptes nacionals i regionals de la Unió Europea (SEC 2010), que va entrar en vigor l'1 de setembre de 2014, estableix la metodologia per a l'elaboració dels comptes de cada sistema estadístic. Totes les estadístiques dels comptes nacionals i macroeconòmiques elaborades pel Sistema estadístic Europeu s'han d'adaptar als seus criteris.

Tanmateix, hi ha necessitats específiques d'informació que no es poden satisfer per mitjà del sistema de comptes i, en conseqüència, es proposa la utilització de comptes satèl·lit independents. Activitats o fenòmens de gran importància social, com són el paper del turisme, l'habitatge o la cultura en l'economia, requereixen una comptabilitat satèl·lit per obtenir una informació exhaustiva, coherent i integrada en els comptes nacionals.

Per tal de millorar-ne la capacitat explicativa, els comptes satèl·lit presenten taules estadístiques que detallen específicament les activitats o productes objecte del seu interès, incorporen informació no monetària i modifiquen instrumentalment alguns conceptes bàsics. Els comptes satèl·lit permeten elaborar o modificar les taules i comptes del marc central per respondre a les necessitats de dades específiques.

El Reglament (UE) 549/2013, de 21 de maig de 2013, esmentat, descriu breument les característiques d'un compte satèl·lit del turisme. En aquest sentit, el SEC 2010 apunta que el compte té com a objectiu presentar una visió global de l'origen i destinació de béns i serveis per a les diferents formes de turisme i per la seva importància en l'economia del territori.

Des de l'any 2008, les Recomanacions internacionals per a estadístiques de turisme 2008 (RIET 2008), de l'Organització Mundial del Turisme (OMT), són el marc comú de referència que fan servir els organismes estadístics per elaborar estadístiques turístiques. També data de 2008 el manual elaborat per l'OMT Compte satèl·lit del turisme: recomanacions sobre el marc conceptual 2008.

Les recomanacions estan adreçades a un àmbit estatal, de manera que cal adaptar-les a l'àmbit regional. A nivell regional, l'OMT ha elaborat el manual Compte satèl·lit de turisme regional. Els conceptes són equivalents als estatals, però el territori de referència és el corresponent a cada regió. El fet de tractar cada regió com una entitat perfectament definida des del punt de vista econòmic i territorial, implica que totes les transaccions amb altres regions s'han de registrar com a transaccions amb la resta del món, de manera similar a les de l'economia estatal amb altres països. Per a una regió, el concepte "resta del món" inclou, juntament amb el concepte "altres països", la resta del territori estatal, és a dir, el territori de les altres regions.

Els manuals esmentats constitueixen les principals referències metodològiques per a l'elaboració del CST de Catalunya.

2. Sistema de taules

El compte satèl·lit del turisme (CST) és un sistema d'informació o mètode que permet mesurar l'impacte del turisme sobre l'economia d'un territori. El CST es pot definir com un conjunt de taules i comptes que presenten els paràmetres econòmics del sector turístic de manera interrelacionada i per a un període determinat, amb l'objectiu central de proporcionar una mesura de l'impacte directe del turisme sobre el PIB o la generació de llocs de treball.

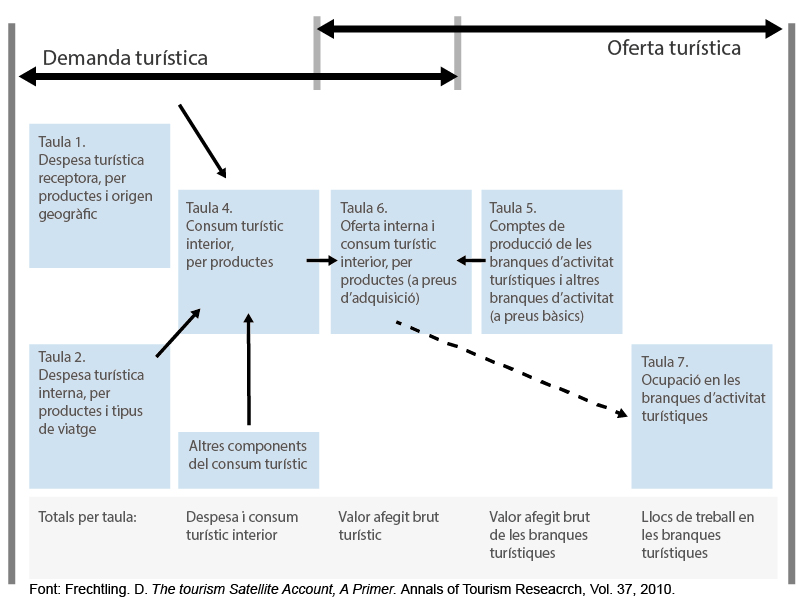

Les recomanacions de l'OMT de l'any 2008 sobre el marc conceptual per a l'elaboració del CST descriuen un sistema integrat per 10 taules, si bé el nucli necessari per estimar els agregats macroeconòmics està format per 6 taules, d'acord amb el gràfic 1.

Gràfic 1. Taules del CST necessàries per estimar els agregats macroeconòmics

El CST de Catalunya inclou aquestes 6 taules, a les quals s'hi afegeix la taula 10, que és un recull d'indicadors no monetaris.

Taula 1. Despesa turística receptora per productes i origen geogràfic

L'objectiu de la taula és descriure la despesa turística del turisme receptor a Catalunya.

La despesa turística receptora inclou la despesa vinculada als viatges a Catalunya de no residents, tant procedents de l'estranger com d'altres comunitats autònomes, que suposa una transacció econòmica de no residents a residents. Hi ha dos tipus de despeses: aquelles directament portades a terme o repercutides pels no residents en el territori econòmic i els serveis prestats per unitats residents als visitants no residents.

Taula 2. Despesa turística interna per productes i tipus de viatge

Aquesta taula inclou la despesa dels residents que viatgen dins del seu propi territori i la despesa relacionada amb viatges a l'exterior (resta de l'Estat o estranger), però que es materialitza al país de residència amb un proveïdor resident (per exemple, un viatge a l'estranger que es contracta amb un transportista del país d'origen o la compra d'una maleta nova abans del viatge). És a dir, recull les transaccions econòmiques entre residents.

Taula 4. Consum turístic interior per productes i components del consum

L'objectiu de la taula és combinar la despesa turística interior —resumint la despesa receptora (taula 1) i la interna (taula 2)— amb la resta de components del consum turístic: serveis associats a l'allotjament de vacances per compte propi, transferències socials turístiques en espècie i altre consum imputat.

Taula 5. Comptes de producció de les branques d'activitat turística i altres branques d'activitat (a preus bàsics)

Aquesta taula introdueix l'oferta representada per la producció de totes les branques de l'economia, però introduint classificacions d'activitats i productes característics del turisme. La producció de cada indústria (columnes) es desagrega per productes (files). També s'hi inclouen els consums intermedis que permeten arribar al càlcul del valor afegit brut (VAB) a preus bàsics de cada activitat. Així mateix, es presenta un segon bloc de variables relatives al compte d'explotació: remuneració dels assalariats, excedent brut d'explotació i altres impostos sobre la producció.

Taula 6. Confrontació i conciliació entre oferta interna i consum turístic interior; identificació de la part de la producció turística elaborada per les branques d'activitat turística

L'objectiu d'aquesta taula, que és el nucli central del sistema del CST, és confrontar l'oferta interna de béns i serveis turístics amb la demanda de productes (el consum turístic interior) per poder obtenir el VAB turístic. Les columnes contenen totes les operacions d'oferta: producció, importacions, impostos nets de subvencions, i marges de comerç i transport.

Amb aquesta taula es pot calcular el valor afegit brut de les indústries turístiques (VABIT), el valor afegit brut directe turístic (VABDT) i el producte interior brut directe turístic (PIBDT).

També ens permet calcular la ràtio (o la proporció del consum) dels productes turístics (i no turístics) sobre l'oferta global de l'economia. Aquest càlcul rep el nom de ràtio turística de l'oferta.

La proporció del consum turístic interior en cada component de l'oferta s'estableix per separat per a cada component. La suma de les proporcions turístiques a nivell de branca ens permet calcular la proporció turística de cada branca sobre el total de la seva producció (ràtio turística per indústria).

Taula 7. Ocupació en les branques d'activitat turística

L'objectiu de la taula és analitzar l'impacte del turisme des de l'òptica de l'ocupació. La taula presenta les estimacions relacionades amb els llocs de treball de les branques d'activitat turística. S'ofereix informació sobre les variables "Llocs de treball" i "Llocs de treball equivalents a temps complet".

Taula 10. Indicadors no monetaris

La taula 10 presenta indicadors no monetaris que permeten una interpretació més precisa de la informació oferta a les taules anteriors.

El Sistema de comptes nacionals 2008 (SNA) manifesta explícitament que els indicadors físics són un component significatiu dels comptes satèl·lit i per aquest motiu no s'haurien de considerar elements secundaris del CST. Les dades no monetàries sobre el nombre de viatges del mateix dia (excursionisme) i les pernoctacions del turisme emissor, receptor i intern s'afegeixen a aquest exercici de recollida de dades per facilitar l'anàlisi.

3. Definició de les variables

3.1. Variables de demanda

3.1.1. Categoria dels visitants

- Visitant

Persona que viatja a una destinació principal diferent de la del seu entorn habitual, per una durada inferior a un any, per qualsevol motiu (oci, negocis o altres motius personals), excepte per una feina en un organisme o empresa resident al país visitat.

- Turista

Persona que es desplaça a una destinació principal fora de la del seu entorn habitual que implica almenys una pernoctació i de durada inferior a un any, si el motiu principal (inclosos els negocis, oci o altres motius personals) és diferent d'una feina en una empresa establerta en el lloc visitat.

- Excursionista

Persona que es desplaça a una destinació principal diferent del seu entorn habitual sense pernoctar-hi. La visita ha de tenir les característiques següents:

- El punt de partida ha de ser l'entorn habitual de la persona.

- No ha de formar part de la rutina diària de la persona.

- Ha de durar almenys tres hores.

- La freqüència ha de ser inferior a un cop per setmana.

3.1.2. Formes de turisme

- Turisme receptor

Viatges de turisme a Catalunya de residents a l'estranger i a la resta de l'Estat.

- Turisme intern

Visitants catalans a Catalunya.

- Turisme emissor

Viatges dels catalans a l'estranger i a la resta de l'Estat.

3.1.3. Despesa i consum

- Despesa turística

Fa referència a la suma pagada per l'adquisició de béns i serveis de consum i d'objectes valuosos, per a ús propi o per regalar, abans i durant els viatges turístics. Inclou les despeses fetes pels mateixos visitants i les despeses pagades o reemborsades per altres.

D'acord amb la definició de turista de l'apartat 3.1.1, també s'inclou la despesa dels viatges de negocis o per feina. Cal distingir entre el tractament diferenciat que les comptabilitats nacionals (SEC) i el CST fan dels viatges de negocis. El SEC atribueix aquesta despesa (excepte la despesa en àpats) al consum intermedi, mentre que el CST l'adjudica al consum turístic final. Així doncs, el turisme relacionat amb els negocis es recull en dues categories de la demanda: la intermèdia i la final. Els components de la despesa dels treballadors en els seus viatges de negocis que queden recollits com a consum intermedi són, fonamentalment, l'allotjament o el transport. En canvi, les despeses relacionades amb les dietes (menjar, begudes, etc.) queden recollides com a despesa en consum final.

El que determina que la despesa sigui receptora, interna o emissora és la residència del visitant i del proveïdor del bé o servei, amb independència d'on es compri, es pagui o es consumeixi.

- Despesa turística receptora

És la despesa en béns i serveis vinculada als no residents que visiten el territori i que s'adquireixen a proveïdors residents. Inclou dos tipus de despeses: aquelles directament portades a terme o repercutides pels no residents en el territori econòmic (equivalent al concepte de "consum de no residents en el territori econòmic" dels comptes nacionals) i els serveis prestats per unitats residents als visitants no residents (per exemple, quan un turista no resident arriba a un territori fent servir una companyia de transport resident). La despesa turística receptora inclou tant la despesa efectuada pels no residents procedents de l'estranger com pels procedents d'altres comunitats autònomes.

- Despesa turística interna

Comprèn la despesa dels visitants catalans que viatgen dins de Catalunya i la despesa relacionada amb viatges a la resta de l'Estat o a l'estranger, però que es materialitza a Catalunya (per exemple, un viatge a l'estranger que es contracta amb un transportista resident o la compra d'una maleta nova abans del viatge).

- Despesa turística emissora

És la despesa en béns i serveis dels residents catalans en viatges de turisme a la resta de l'Estat o a l'estranger adquirits a proveïdors no residents, però també inclou les despeses relacionades amb compres prèvies a qualsevol viatge fetes a proveïdors no residents. És a dir, són despeses que suposen una transacció econòmica de residents a no residents. No s'inclou en la conciliació de la demanda i l'oferta turística que es du a terme a la taula 6, la qual cosa pot explicar per què no tots els països omplen la taula 3, malgrat la seva importància per a la balança de pagaments.

- Consum turístic interior

És el component més rellevant de la demanda i de l'avaluació turística. El consum turístic interior és l'element generador o desencadenant de l'impacte econòmic del turisme en el territori de referència. Per calcular-lo se suma la despesa turística receptora (taula 1) i la interna (taula 2), però també els altres components del consum. El consum turístic interior és una mica més ampli, en l'abast, que la despesa turística. A part de la despesa, el consum també inclou serveis com el lloguer imputat de cases de vacances per compte propi, transferències socials turístiques en espècie (serveis pagats per institucions sense ànim de lucre i administracions per a viatges fets per grups especials) i altres consums imputats.

3.2. Variables d'oferta

3.2.1. Compte de producció

La taula 5 presenta els comptes de la producció de les branques d'activitat turística i de les altres branques d'activitat.

- Producció total a preus bàsics (pb)

És una activitat realitzada sota el control i la responsabilitat d'una unitat institucional que utilitza mà d'obra, capital i béns i serveis per produir altres béns i serveis. La producció s'ha de registrar i valorar quan els béns i serveis es generen en el procés productiu. Tota la producció s'ha de valorar a preus bàsics: el preu que els productors reben dels compradors per cada unitat d'un bé o servei produït, descomptant-hi els impostos sobre els productes i sumant-hi les subvencions als productes.

- Consum intermedi total a preus d'adquisició (pa)

Representa el valor dels béns i serveis consumits com a inputs en un procés de producció, exclosos els actius fixos, el consum dels quals es registra com a consum de capital fix. Els productes utilitzats com a consums intermedis s'han de valorar a preus d'adquisició i s'han de registrar en el moment en què s'incorporen al procés productiu.

- Valor afegit brut a pb

És el valor generat per tota unitat dedicada a una activitat productiva. És un dels saldos més importants del sistema, que es calcula com a diferència entre la producció i els consums intermedis. Atès que la producció es valora a preus bàsics i els consums intermedis a preus d'adquisició, el valor afegit no inclou els impostos nets de les subvencions sobre els productes.

El producte interior brut (a preus de mercat) és el resultat d'agregar el valor afegit brut del conjunt de branques d'activitat i els impostos nets sobre productes.

El valor afegit brut directe turístic (VABDT) és la part del valor afegit brut generat per les indústries turístiques i altres indústries de l'economia que atenen directament els visitants en resposta al consum turístic interior.

El producte interior brut directe turístic (PIBDT) és la suma de la part del valor afegit brut (a preus bàsics) generat per totes les indústries en resposta al consum turístic interior (VABDT) i els impostos nets sobre els productes inclosos en el valor d'aquestes despeses a preus d'adquisició.

El valor afegit brut de les indústries turístiques (VABIT) es correspon amb la suma del VAB de tots els establiments que pertanyen a les branques d'activitat característiques del turisme i apareix en els totals de les taules 5 i 6.

3.2.2. Compte d'explotació

El compte d'explotació dona informació sobre la generació de la renda i es desagrega en remuneració d'assalariats, altres impostos sobre la producció i excedent brut d'explotació.

- Remuneració d'assalariats: comprèn tota la remuneració en efectiu i en espècie que han de pagar els ocupadors als seus assalariats com a contrapartida del treball fet per aquests durant el període comptable. Inclou els sous i salaris (en efectiu i en espècie) i les cotitzacions socials a càrrec dels ocupadors.

- Altres impostos sobre la producció: comprenen tots els impostos que suporten les empreses com a resultat de la seva participació en la producció, independentment de la quantitat o el valor dels béns i serveis produïts o venuts. Poden gravar la terra, els actius fixos o la mà d'obra utilitzats en el procés productiu, o bé determinades activitats o operacions. Comprenen, en particular, impostos sobre la propietat o l'ús de la terra, els habitatges o altres construccions utilitzats per les empreses en la producció, impostos sobre la utilització d'actius fixos, impostos sobre la massa salarial total i la nòmina, impostos pagats per les empreses per obtenir llicències empresarials i professionals i impostos sobre la contaminació resultant de les activitats de producció.

- Excedent brut d'explotació: l'excedent brut d'explotació és un saldo comptable que s'obté com a diferència entre el valor afegit brut i la suma de la remuneració d'assalariats i els impostos nets sobre la producció. Comprèn la resta de rendes generades en el procés de producció, així com el consum de capital fix.

- Ràtio turística de l'oferta

Es defineix com la proporció que el consum turístic interior representa sobre el total de l'oferta.

- Proporció turística

És la proporció de la part corresponent del consum turístic interior en cada component de l'oferta. Per a cada branca, la proporció turística de la producció (en termes de valor) és la suma de la proporció turística que correspon a cada un dels seus productes.

- Ràtio turística de la producció per branca d'activitat

Representa el percentatge d'orientació al turisme de cada branca d'activitat. Es calcula com la suma de la proporció turística de tots els productes produïts per la branca, dividida per la producció de la branca.

- Importacions de béns i serveis

Es divideixen en dues, les importacions de la resta d'Espanya i les de la resta del món. Inclouen el valor dels béns i serveis importats per l'economia catalana, valorats a preus bàsics. Les importacions exclouen el consum a l'exterior dels residents, és a dir, l'adquisició directa dels residents a l'estranger.

- Total oferta a preus d'adquisició

Inclou l'oferta total de béns i serveis en l'economia a partir de la suma de la producció, importacions, impostos nets de subvencions, i marges de comerç i transport.

- Impostos nets de subvencions

Aquest concepte inclou els impostos sobre els productes, l'impost sobre el valor afegit (IVA) i les subvencions als productes.

- Marges de comerç i transport

Un marge comercial és la diferència entre el preu real o l'imputat d'un bé comprat per a la revenda (a l'engròs o al detall) i el preu que hauria de pagar el distribuïdor per reemplaçar el bé en el moment en què es ven o s'elimina. Un marge de transport consisteix en les despeses de transport que el comprador paga per separat en efectuar el lliurament de la mercaderia en el moment i lloc requerits.

Els marges de distribució (comerç i transport) són, juntament amb els impostos, la informació necessària per poder conciliar les valoracions de l'oferta (que normalment és a preus bàsics i, per tant, sense marges de distribució ni impostos) i la demanda (on habitualment els productes estan valorats a preus d'adquisició, és a dir, incorporen el valor dels marges de distribució i impostos).

3.3. Variables d'ocupació

- Llocs de treball

Es defineixen com un contracte explícit o implícit entre una persona i una unitat institucional resident per portar a terme una feina a canvi d'una remuneració durant un període definit o indefinit de temps.

Aquesta definició comprèn els llocs de treball dels assalariats i els dels treballadors autònoms.

En els llocs de treball dels assalariats, la persona pertany a una unitat institucional diferent de la de l'ocupador.

En els llocs de treball dels treballadors autònoms, la persona pertany a la mateixa unitat institucional que l'ocupador.

El concepte de lloc de treball difereix del concepte d'ocupació en el fet que l'ocupació inclou tots els llocs de treball que ocupa la mateixa persona (dos, tres, etc.). Aquests llocs de treball es poden desenvolupar de forma successiva (un rere l'altre durant el període de referència, normalment, una setmana), o bé en paral·lel, com passa quan algú ocupa un lloc de treball de dia i un altre de nit.

- Llocs de treball equivalent a temps complet

Es defineixen com el total d'hores treballades dividit per la mitjana anual d'hores treballades en llocs de treball a temps complet en el territori econòmic.

Atès que la duració d'un lloc de treball a temps complet s'ha modificat al llarg del temps i que difereix d'una branca d'activitat a una altra, s'han d'utilitzar mètodes que estableixin, per cada grup de llocs de treball, la proporció mitjana i el nombre mitjà d'hores de treball en llocs de treball de durada inferior al de temps complet. En primer lloc, s'haurà d'estimar el nombre d'hores d'una setmana normal a temps complet per cada grup de llocs de treball. En el cas dels llocs de treball assalariats, el criteri apropiat per determinar aquestes xifres és el nombre d'hores acordat de manera contractual.

4. Sectorització

El sector turístic com a indústria turística es refereix al conjunt d'activitats característiques del turisme que produeixen béns i serveis per atendre la demanda de manera total o parcial dels visitants estrangers o domèstics.

El turisme és un fenomen transversal en les classificacions d'activitats econòmiques i en els conceptes de comptes nacionals, que pot afectar molts productes diferents i també diferents activitats o indústries encarregades de satisfer aquesta demanda.

Per aquesta raó, un dels objectius del CST és poder investigar el turisme com un nou sector transversal que no existeix des del punt de vista de les classificacions oficials. Això fa que mesurar el PIB turístic sigui més difícil que mesurar el d'un altre sector, com per exemple el de l'agricultura.

La Classificació catalana d'activitats econòmiques 2009 (CCAE-2009) és imprescindible tant per a la producció com per a la difusió de les estadístiques empresarials. Tanmateix, de vegades amb la CCAE-2009 resulta complex fer el seguiment d'alguns sectors rellevants des del punt de vista de l'anàlisi econòmica o de les polítiques públiques, ja que no ofereix una delimitació directa d'aquests sectors. Aquestes dificultats de delimitació poden provenir del fet que són sectors definits més pel costat de la demanda que de l'oferta, o perquè agrupen activitats molt separades des del punt de vista de la CCAE-2009 (per exemple, incloent-hi activitats industrials i de serveis).

4.1. Criteris sobre la delimitació sectorial i dels productes

Els criteris bàsics que ajuden a identificar les branques i els productes són els següents:

- Legalitat: definir com a sectorització les recomanacions que provenen directament de les Nacions Unides i d'Eurostat.

- Comparabilitat: garantir una correspondència adequada amb altres CST.

- Secret estadístic: preservar el secret estadístic de les branques.

- Representativitat: garantir la representativitat de les branques i productes més rellevants de l'activitat turística del territori català.

Activitats característiques del turisme

Una indústria turística representa l'agrupació d'aquells establiments l'activitat principal dels quals és la mateixa activitat característica del turisme. En les estadístiques elaborades des del costat de l'oferta, els establiments es classifiquen de conformitat amb la seva activitat principal, que és determinada per l'activitat que genera el valor afegit més gran.

Tot seguit es presenta la tipologia de les branques d'activitat turística d'acord amb les recomanacions internacionals, agrupades en tretze categories. Les categories de la 1 a la 10 comprenen la part principal que facilita la comparativa internacional. Les altres tres categories són específiques per a cada país i, per tant, és necessari determinar quines branques s'hi inclouen. La categoria 11 inclou el comerç al detall de béns característics del turisme específics de cada país i la categoria 12 fa referència a les altres branques d'activitat específiques de cada país. Finalment, la categoria 13 ja no és considerada específica del turisme i fa referència a la resta de branques d'activitat de l'economia.

Branques d'activitat turística

- 1. Allotjament per a visitants

- 1.a Serveis d'allotjament per a visitants no inclosos a 1.b

- 1.b Serveis d'allotjament associats a tot tipus de propietat de cases de vacances

- 2. Activitats de provisió d'aliments i begudes

- 3. Transport de viatgers per ferrocarril

- 4. Transport de viatgers per carretera

- 5. Transport de viatgers per aigua

- 6. Transport aeri de viatgers

- 7. Lloguer d'equipament de transport

- 8. Activitats de les agències de viatges i altres serveis de reserva

- 9. Activitats culturals

- 10. Activitats esportives i recreatives

- 11.Comerç al detall de béns característics del turisme específics per a cada país

- 12. Altres branques d'activitat característiques del turisme, específiques per a cada país

- 13. Altres branques d'activitat

Productes característics del turisme

Pel que fa als productes, les recomanacions de l'OMT proposen la següent classificació:

- A. Productes de consum

- A.1 Productes característics del turisme

- 1. Serveis d'allotjament per a visitants

- 1.a Serveis d'allotjament per a visitants no inclosos a 1.b

- 1.b Serveis d'allotjament associats a tot tipus de propietat de cases de vacances

- 2. Serveis de provisió d'aliments i begudes

- 3. Serveis de transport de viatgers per ferrocarril

- 4. Serveis de transport de viatgers per carretera

- 5. Serveis de transport de viatgers per aigua

- 6. Serveis de transport aeri de viatgers

- 7. Serveis de lloguer d'equipament de transport

- 8. Agències de viatges i altres serveis de reserva

- 9. Serveis culturals

- 10. Serveis esportius i recreatius

- 11. Béns característics del turisme específics per a cada país

- 12. Serveis característics del turisme específics per a cada país

- A.2 Altres productes de consum

- B. Productes no destinats al consum

- B.1 Objectes valuosos

- B.2 Altres productes no destinats al consum

A efectes pràctics, les economies que elaboren CST no estableixen aquesta classificació de manera completa, sinó que el més habitual és fer una primera divisió entre productes característics del turisme i productes no característics (on s'engloba tota la resta no classificada en el grup anterior). Aquest model és el que també s'ha seguit en la proposta treballada en aquest document, de manera que finalment s'han establert 13 categories, la darrera feta per exclusió de tota la resta.

4.2. Selecció del llistat d'activitats i productes del CST de Catalunya

Els criteris per a la determinació d'aquestes activitats i productes han estat els següents:

- Tenir en compte que els béns i serveis específics del turisme són aquells que, en absència de visitants, deixarien d'existir en quantitats significatives.

- Assegurar un recull adequat de les activitats i productes que poden formar part, de manera significativa, del turisme a Catalunya.

- Incloure alguns sectors "estratègics" del turisme a Catalunya, com per exemple l'organització de convencions i fires de mostres, el comerç al detall, etc.

- Considerar aquells béns i serveis que representen una quota important del consum turístic.

Per tant, s'ha procedit a identificar els ítems que s'han d'incloure en les categories 11 i 12, tant de les branques d'activitat com dels productes:

- Pel que fa a les activitats, la categoria 11 fa referència al "Comerç al detall". D'altra banda, la categoria 12, "Altres branques de serveis considerats turístics", conté la resta de branques que s'han considerat turístiques que no estan incloses en cap de les categories anteriors.

- En relació amb els productes, la categoria 11 inclou els "Serveis de comerç al detall" i la 12, els "Altres serveis considerats turístics"

Les branques d'activitat considerades i la seva delimitació sectorial es poden consultar a la taula següent:

| Branques d'activitat turística | Codi Classificació catalana d'activitats econòmiques 2009 |

|---|---|

| 1.a Allotjament per a visitants no inclosos a 1.b | 55 |

| 1.b Allotjament associat a tot tipus d'habitatges de propietat | 68 |

| 2. Activitats de provisió d'aliments i begudes | 56 |

| 3–4. Transport terrestre de viatgers | 491, 493 |

| 5. Transport de viatgers per aigua | 501, 503 |

| 6. Transport aeri de viatgers | 511 |

| 7. Lloguer d'equipament de transport | 7711, 7712 |

| 8. Agències de viatges i altres serveis de reserva | 79 |

| 9–10. Activitats culturals, esportives i recreatives | 90, 91, 92, 93, 7721 |

| 11. Comerç al detall | 47 |

| 12. Altres branques d'activitat de serveis considerats turístics | 5221, 5222, 5223, 5224, 7734, 7735, 7739, 823, 9601, 9602, 9604, 9609 |

| 13. Resta de branques |

| Productes turístics | Codi Classificació catalana de productes per activitats 2014 |

|---|---|

| 1.1 Serveis d'allotjament per a visitants no inclosos a 1.b | 55 |

| 1.b Serveis d'allotjament associats a tot tipus d'habitatges de propietat | 68 |

| 2. Serveis de provisió d'aliments i begudes | 56 |

| 3–4. Serveis de transport terrestre de viatgers | 491, 493 |

| 5. Serveis de transport de viatgers per aigua | 501, 503 |

| 6. Serveis de transport aeri de viatgers | 511 |

| 7. Serveis de lloguer d'equipament de transport | 7711, 7712 |

| 8. Serveis de les agències de viatges i altres serveis de reserva | 79 |

| 9–10. Serveis culturals, esportius i recreatius | 90, 91, 92, 93, 7721 |

| 11. Serveis de comerç al detall | 47 |

| 12. Altres serveis considerats turístics | 5221, 5222, 5223, 5224, 7734, 7735, 7739, 823, 9601, 9602, 9604, 9609 |

| 13. Resta de productes |

5. Principals fonts d'informació utilitzades per a l'elaboració del Compte satèl·lit del turisme de Catalunya

La tipologia de fonts principals disponibles i utilitzades es presenten agrupades de la manera següent:

- Fonts macroeconòmiques

- Fonts de demanda turística

- Fonts d'oferta turística

- Fonts de llocs de treball

- Altres fonts

5.1. Fonts macroeconòmiques

La font bàsica macroeconòmica per a l'elaboració del Compte és el Marc input-output (MIOC) de Catalunya. L'existència d'aquest Marc facilita de manera notable la construcció del CST de Catalunya, ja que permet fer l'estimació de moltes variables, tant per als valors globals com per als productes i branques d'activitat.

El MIOC és la base sobre la qual s'articulen les macromagnituds econòmiques, constitueix la descripció més precisa disponible de l'economia catalana i suposa l'aplicació del Sistema europeu de comptes nacionals i regionals (SEC 2010), l'estàndard metodològic de la Unió Europea d'implantació obligatòria des del setembre del 2014.

5.2. Fonts de demanda turística

Pel que fa a l'estimació de la despesa del turisme que afecta tant el turisme receptor com l'emissor, des del punt de vista del Marc input-output hi ha dues qüestions que cal tenir en compte.

La primera qüestió és la determinació de quina part de la despesa s'ha d'imputar a l'economia on es fa l'activitat turística i quina part correspon a l'economia a la qual pertany el domicili habitual del turista.

La segona està relacionada amb la despesa integrada en el paquet turístic, que s'ha de desagregar entre els seus components (viatges, allotjament, restauració, activitats de lleure, etc.), malgrat que el turista ha fet un únic pagament global.

Les principals fonts estadístiques utilitzades han estat les següents:

- Enquesta de despesa turística (EGATUR)

- Enquesta de moviments turístics en fronteres (FRONTUR)

- Enquesta de moviments turístics dels espanyols (FAMILITUR/ETR)

Aquestes enquestes permeten conèixer les principals magnituds de despesa tant del turisme emissor com del receptor.

La determinació de la part de la despesa turística que no s'ha d'imputar a Catalunya implica dur a terme una sèrie de tractaments en les enquestes que proveeixen aquesta informació.

D'una banda, s'han d'identificar les companyies de transport utilitzades i assignar-los la residència amb l'objectiu de descomptar la despesa que suposa una transacció generada per aquelles empreses l'activitat de les quals no pot ser considerada resident, i que, per tant, suposa que es tracta d'un servei d'importació de serveis turístics.

Finalment, s'han d'establir marges d'intermediació mitjans per a la contractació d'hotels i transport, i definir-ne la residència a fi de corregir la diferència entre la despesa que ha fet el turista i els ingressos que ha generat en les empreses a Catalunya.

La valoració dels components del paquet turístic comporta resoldre un problema d'imputació: s'han de calcular els preus unitaris dels serveis de transport, hoteleria i altres serveis contractats per turistes amb viatges similars i conciliar-los amb el valor global de cada viatge que ha utilitzat un paquet turístic.

Estadística de despesa en consum de les llars

L'Estadística de despesa en consum de les llars és el resultat de l'explotació de l'Enquesta de pressupostos familiars base 2006 (EPF). L'EPF és una estadística per mostreig a les llars que porta a terme l'Institut Nacional d'Estadística (INE) amb periodicitat anual.

Aquesta Enquesta inclou un nombre significatiu de preguntes sobre la despesa en viatges portats a terme en diferents àmbits, com per exemple la despesa més significativa en viatges i vacances. El desglossament per despesa inclou partides com combustibles, restaurants, transports, vacances, allotjaments, etc.

5.3. Fonts d'oferta turística

Estadística estructural d'empreses del sector serveis i els seus mòduls

L'Estadística estructural d'empreses del sector serveis engloba les empreses dedicades a comerç, turisme, transport, tecnologies de la informació, activitats immobiliàries i de lloguer, i serveis a empreses. És la principal font d'informació estructural del conjunt dels serveis de mercat no financer. És una enquesta per mostreig de caràcter anual duta a terme per l'INE amb la col·laboració de l'Institut d'Estadística de Catalunya (Idescat) en el territori català. La seva finalitat fonamental és l'estudi de les característiques econòmiques de les empreses del sector, com ara l'activitat principal i l'ocupació, i de dades comptables com les despeses o els ingressos.

L'Enquesta anual de serveis inclou uns mòduls, mitjançant uns qüestionaris annexos, que recullen informació addicional de les característiques pròpies de cada sector, com el desglossament del volum de negoci per tipus de productes o segons el tipus de clients o les seves activitats. Entre d'altres, les activitats investigades que utilitzen un qüestionari diferent són els transports, els allotjaments, els serveis d'agències de viatges i els operadors turístics.

5.4. Fonts de dades d'ocupació

Enquesta de població activa

L'Enquesta de població activa (EPA) és la principal font per al coneixement del mercat de treball. És una recerca per mostreig elaborada per l'INE seguint la metodologia de l'Oficina Internacional del Treball (OIT) i l'Oficina Estadística de la Unió Europea (Eurostat). L'EPA és una operació contínua de difusió trimestral que té com a objectiu principal conèixer la relació de la població amb l'activitat econòmica.

Afiliats a la Seguretat Social

L'afiliació al Sistema de la Seguretat Social és obligatòria per a totes les persones incloses en el camp d'aplicació de la Seguretat Social i única per a tota la vida del treballador. En l'actualitat aquesta informació s'organitza en els règims següents: règim general i règim especial de la mineria del carbó, sistema especial agrari, sistema especial de treballadors de la llar, règim especial de treballadors autònoms i règim especial de treballadors del mar.

La informació procedeix de l'explotació estadística del fitxer d'afiliació als diferents règims de la Seguretat Social, la gestió del qual correspon a la Tresoreria General de la Seguretat Social.

5.5. Altres fonts

Enquestes d'ocupació en allotjaments turístics

Les enquestes d'ocupació en allotjaments turístics (establiments hotelers, campaments turístics, allotjaments de turisme rural i apartaments turístics) són operacions estadístiques de caràcter mensual. Totes tenen objectius i continguts similars, però mostren alguna singularitat en funció del tipus d'establiment investigat. L'objectiu comú de totes elles és conèixer el comportament d'una sèrie de variables que permeten descriure les característiques fonamentals de cada tipus d'allotjament en el sector turístic: viatgers, pernoctacions i grau d'ocupació, i mesurar l'oferta d'allotjaments turístics i els seus nivells d'ocupació.

Les enquestes s'adrecen als establiments inscrits en el registre de la Direcció General de Turisme, que es poden consultar a les llistes d'establiments turístics que publica el Departament d'Empresa i Coneixement.

L'Enquesta d'ocupació hotelera de l'INE és una de les principals fonts estadístiques per mesurar l'activitat turística. Són establiments hotelers aquells que presten serveis d'allotjament col·lectiu mitjançant un preu, que inclou o no altres serveis complementaris (hotel, hotel apartament, hostal, pensió, fonda, etc.). Es classifiquen en set categories, identificades per estrelles: una estrella o bàsic, dues estrelles, tres estrelles, quatre estrelles, quatre estrelles superior, cinc estrelles i GL o gran luxe.

L'Enquesta d'ocupació en càmpings de l'INE és una altra de les fonts estadístiques per mesurar l'activitat turística.

Finalment, l'Enquesta d'ocupació en allotjaments de turisme rural de l'INE també és una de les fonts estadístiques utilitzades per mesurar l'activitat turística.

Registre d'establiments turístics

El Registre de Turisme de Catalunya conté totes les empreses i establiments turístics regulats per la Llei de turisme de Catalunya i la normativa que la desplega. El Registre de Turisme de Catalunya és un òrgan de naturalesa administrativa que té per objecte l'exercici de la funció registral relacionada amb l'ordenació i control del sector turístic. També li correspon dur a terme activitats informatives, estadístiques, de certificació i de suport als òrgans amb competències relatives a l'estudi i la recerca en matèria turística. El Registre està adscrit a l'Administració de la Generalitat per mitjà de la direcció general competent en matèria de turisme.

Com a font, permet disposar d'una llista d'aquests establiments turístics: agències de viatges, apartaments, càmpings, habitatges d'ús turístic, hotels, turisme rural, etc.

Directori d'empreses

L'Estadística d'empreses i establiments ofereix un recompte precís del nombre d'empreses amb activitat econòmica a Catalunya, entenent com a tals les empreses amb algun establiment a Catalunya. També informa del nombre d'empreses amb seu a Catalunya, així com del d'establiments localitzats a Catalunya. L'Idescat publica anualment les taules que formen aquesta estadística a partir del Directori central d'empreses de l'INE (DIRCE).

6. Processos i mètodes d'estimació de les variables

La base dels processos d'estimació han estat les taules d'origen i destí del MIOC-2014. Per als productes i branques que en el CST tenen una definició diferent que en el MIOC, s'han implementat procediments específics d'estimació utilitzant informació auxiliar disponible a partir de les diferents enquestes turístiques, d'ocupació d'establiments d'allotjament i d'altres fonts específiques com l'Enquesta anual de serveis.

6.1. Procés i mètodes d'estimació de la demanda (taules 1, 2 i 4)

Consideracions sobre el paquet turístic

Una de les grans diferències metodològiques entre la comptabilitat nacional i el CSTC és el tractament dels serveis dels operadors turístics associats als paquets turístics.

En els comptes nacionals s'utilitza un registre brut d'aquests productes: els consumidors adquireixen aquest producte global (el paquet turístic), que es computa com un tot a Serveis de les agències de viatges i altres serveis de reserva. En canvi, en el CSTC és necessari un registre net de cadascun dels serveis que integren el paquet turístic (transport, allotjament, àpats, serveis de reserva, etc.) per poder estudiar i analitzar les branques d'activitat turística, però també cal atribuir la producció de cada servei al territori de residència de cada indústria productora. Per tant, és necessària la descomposició del paquet turístic en els seus components, però també cal un ajust dels fluxos amb l'exterior (importacions i exportacions).

Els problemes principals no són de nou conceptuals, sinó de naturalesa estadística. Cal comptar amb informació molt detallada, tant des del punt de vista de l'oferta com de la demanda, per completar la seva estimació (conèixer els marges d'intermediació dels operadors turístics i dels canals de distribució al detall, els preus mitjans dels serveis inclosos, les tipologies més usuals del paquet turístic, etc.).

En el cas dels paquets turístics, cal desempaquetar tres serveis diferents: els serveis reals (per exemple, transport i allotjament), els serveis prestats per l'operador turístic i el marge de l'agència de viatges (que sol ser diferent del marge de l'operador turístic) que ven el viatge. Es fa servir la distribució de la despesa en aquests productes (dels viatgers que no han contractat un paquet turístic) per desempaquetar. Després aquestes quantitats s'assignen al producte corresponent.

Opcions d'estimació: estimar la demanda a partir de l'oferta

La possibilitat d'estimar la demanda (despesa) de determinats productes a partir de dades d'oferta dependrà, sobretot, de si els productes característics del turisme presenten una proporció elevada d'especialització turística (quan hi ha gairebé una identitat entre l'oferta i la demanda o utilització pels turistes). És a dir, que la seva producció estarà orientada al turisme.

Els productes turístics que s'han estimat a partir de l'oferta han estat els següents:

- Els serveis d'allotjament per a visitants

- El transport de viatgers per aigua

- El transport aeri de viatgers

- Les agències de viatges

Encara que l'oferta d'aquests productes pugui no estar orientada al turista al 100%, les proporcions turístiques són prou elevades per permetre aquesta estimació de la despesa fent servir dades de l'oferta. Per conveni, s'han considerat 100% turístics.

Apunts sobre l'excursionisme

Les taules de despesa inclouen l'estimació de la despesa feta pels visitants de dia (excursionistes): visitants interns, visitants de la resta de l'Estat i de l'estranger.

Es considera excursionista l'individu que fa un viatge d'un dia (almenys 3 hores) a un municipi català i pernocta al seu lloc de residència (en el cas de residents a Catalunya) o fora de Catalunya (en el cas de residents de la resta de l'Estat o de l'estranger). És a dir, el punt de partida ha de ser l'entorn habitual de la persona. El desplaçament no ha de tenir un caràcter recurrent en les activitats realitzades (quatre o més vegades al mes) i l'objectiu del desplaçament ha de ser diferent del d'exercir una activitat que sigui remunerada al lloc visitat.

Estimació de la despesa turística receptora (taula 1)

Es consideren dos vectors de despesa, un derivat del consum dels no residents en el territori econòmic i un altre derivat de les exportacions de serveis turístics, que tenen en compte el tractament de descomposició del paquet turístic.

Estimació de la despesa turística interna (taula 2)

Es consideren dos vectors de despesa, un derivat del consum dels residents en el territori econòmic atribuïble al turisme , amb independència que es tracti d'un viatge intern o emissor, i un altre derivat de la demanda intermèdia atribuïble al turisme que recull despesa en turisme de negocis, que tenen en compte el tractament de descomposició del paquet turístic. Aquests vectors no inclouen les importacions de serveis turístics, que estan associades a la despesa turística emissora, però sí que recullen les despeses en l'economia interior associades a viatges emissors.

Altres components del consum turístic (taula 4)

La taula 4 permet fer el salt des de la despesa turística al concepte de consum turístic, mitjançant la inclusió d'una columna (vector) addicional d'altres components. En la present edició del CST de Catalunya, s'han inclòs dades de:

- Serveis associats a l'allotjament de vacances per compte propi

- Transferències socials turístiques en espècie

Serveis associats a l'allotjament de vacances per compte propi

Seguint els criteris tradicionals de la comptabilitat nacional, a les llars propietàries dels habitatges on viuen se'ls imputa una producció de serveis d'habitatge que són autoconsumits per la mateixa llar. Aquest criteri d'imputació s'aplica a qualsevol tipus d'allotjament utilitzat com a habitatge per la llar propietària d'aquest, tant als habitatges usats com a allotjament habitual (els habitatges denominats principals) com als habitatges de vacances.

Els serveis associats a l'allotjament de vacances per compte propi es calculen a partir dels lloguers imputats d'habitatges secundaris. L'estimació del lloguer imputat d'habitatges secundaris procedeix del MIOC.

Transferències socials turístiques en espècie

S'han tractat les partides següents:

- Programes de la Generalitat (adreçats a infants, joves i famílies)

- Programes de l'IMSERSO

En el cas dels programes adreçats a infants, joves i famílies de la Generalitat, l'estimació està basada en dades facilitades per XANASCAT, la Xarxa Nacional d'Albergs Socials a Catalunya. Els Programes que s'han considerat són els següents:

- Programa L'estiu és teu

- Programa Vacances en família

- Programa Camps de treball

Per repartir les despeses per partides, s'ha fet servir la informació sobre albergs de FAMILITUR.

En el cas dels programes de l'IMSERSO, la informació s'estima a partir de les memòries anuals o de les publicacions al BOE en el cas del termalisme.

Per repartir les despeses per partides, s'ha fet servir la informació de FAMILITUR dels residents de la resta de l'Estat que visiten Catalunya de 55 anys i més. També s'ha utilitzat el detall de la modalitat de transport de la memòria de l'IMSERSO.

6.2. Procés i mètodes d'estimació de l'oferta i resta de taules (taules 5, 6, 7 i 10)

Comptes de producció i explotació de les branques d'activitat turística i altres branques d'activitat (a preus bàsics)

Cal recordar que el CST, a la taula 5, mostra l'oferta representada per la producció de totes les branques de l'economia, però introduint classificacions d'activitats i productes característics del turisme. La producció de cada indústria turística (columnes) es desagrega per productes. La diferència entre la producció i el consum intermedi permet obtenir el valor afegit brut a preus bàsics.

La informació de base és el Marc input-output (taula d'origen) i l'Enquesta anual de serveis. El MIOC 2014 es difon a 64 branques, però també s'ha treballat amb una versió ampliada a 70 branques per poder obtenir les dades necessàries per al CST. S'han desenvolupat quatre algoritmes de càlcul en funció de si la referencia és el MIOC publicat o la versió ampliada, i de si cal utilitzar o no l'Enquesta anual de serveis per definir el detall sectorial.

Ajust de les agències de viatges

Com ja hem indicat abans, en el CST els paquets turístics estan valorats de forma neta, de manera que la producció i els consums intermedis de la taula 5 no coincideixen amb els que presenta el MIOC.

Per tant, prèviament a l'elaboració de la taula 5, cal fer una modificació a la taula d'origen del MIOC en la branca d'agències de viatges i operadors turístics, atès que el consum intermedi d'aquest sector per a la formació de producte turístic (paquets turístics) en el CST no té la consideració de consum intermedi sinó de demanda final. En conseqüència també, el valor corresponent al consum intermedi d'aquesta activitat de formació de producte es resta del valor de la producció.

Per fer l'ajust de les agències de viatges, cal fer una estimació específica dels paquets turístics; els seus components (transport, allotjament, marges obtinguts, etc. ) s'han de desagregar.

Com a resultat d'aquests ajustos, es produeixen els canvis següents:

- Disminueixen en igual quantia (equivalent als components del paquet turístic) el valor dels consums intermedis i el valor de la producció de les agències de viatges; per tant, no es modifica el valor afegit de la branca.

- Augmenta la demanda final en els productes que componen el paquet turístic (allotjament, transport, etc.) i disminueix en la quantia equivalent la despesa en serveis d'agències de viatges (consum intermedi), amb la qual cosa el total de la demanda final no varia.

Confrontació i conciliació entre oferta interna i consum turístic interior; identificació de la part de la producció turística elaborada per les branques d'activitat turística

La taula 6 és el nucli central del sistema del CST. És la taula en què té lloc la confrontació i conciliació entre l'oferta interna i el consum turístic interior.

La metodologia de la taula 5, pel que fa als algoritmes desenvolupats basats en el MIOC i en l'Enquesta anual de serveis, també s'aplica a la taula 6 per calcular el següent:

- Producció a preus bàsics (VP)

- Consum intermedi a preus d'adquisició (CI)

- Valor afegit brut (VAB) a preus bàsics

- Importacions

- Impostos nets de subvencions

- Marges de comerç i transport

El VAB es calcula per diferència entre el VP i el CI. Pel que fa a les importacions, cal excloure el consum dels residents a l'exterior.

Les ràtios turístiques de l'oferta es calculen com a quocient entre el consum turístic interior, que procedeix de la taula 4, i l'oferta interna a preus d'adquisició, calculada a la taula 6 a partir de la producció a preus bàsics, a la qual se sumen les importacions amb l'exclusió abans indicada, els impostos nets de subvencions i els marges de comerç i transport.

En el cas de l'ítem 11, Serveis de comerç al detall, el càlcul de la ràtio es fa entre el consum turístic interior i la producció a preus bàsics, atès que només es consideren els marges comercials d'acord amb les recomanacions de les Nacions Unides per a l'elaboració del CST. En el cas de l‘ítem 13, Productes d'altres branques d'activitat característiques del turisme, específiques per a cada país, els béns s'exclouen del càlcul de la proporció turística. Segons les Recomanacions sobre el marc conceptual de l'ONU de 2008, "les proporcions turístiques s'establiran exclusivament en funció dels marges generats per la indústria del comerç minorista, amb independència que sigui característica del turisme o no. S'estima que el valor restant dels béns adquirits pels visitants no genera proporcions turístiques, ni valor afegit brut directe turístic, sinó només efectes indirectes". Això és així perquè en la taula 6 només s'inclouen les relacions directes entre el consum turístic i l'economia del territori i, en la compra de béns, l'única relació directa és la que s'estableix entre el comprador i el venedor (habitualment, comerç al detall), i per això la part turística només es determina a partir del marge comercial del venedor.

Els resultats d'aquests càlculs generen la columna de proporció turística de l'oferta a preus d'adquisició. L'exclusió del valor dels béns a l'ítem 13, una part dels quals són importats i el fet que les importacions de serveis turístics es consideren despesa emissora, fan innecessària la presència d'una columna de proporció turística a les importacions.

L'aplicació d'aquestes ràtios a les magnituds que permeten passar de l'oferta a preus bàsics (pb) a l'oferta a preus d'adquisició (pa) possibilita calcular el consum turístic interior a pb, que equival a la proporció turística de la producció a pb.

Les ràtios turístiques de la producció per producte (proporció turística de la producció a pb / producció a pb) aplicades a les magnituds de cada branca permeten obtenir les respectives proporcions turístiques. Aquest enfocament per producte no s'ha seguit en el cas de les branques d'allotjament, de transports i de les agències de viatge, en què l'assignació de la proporció turística de tots els productes característics del turisme s'ha dut a terme d'acord amb la ràtio turística de la seva producció principal.

La suma de les proporcions turístiques a nivell de branca ens permet calcular la proporció turística de cada branca sobre el total de la seva producció (ràtio turística per indústria). Aquest percentatge, d'acord amb les recomanacions internacionals, és el que s'aplica al VAB per obtenir el VAB directe turístic de cada branca. La suma dels VAB directes turístics sectorials donaran el VAB directe turístic del turisme. Si es posa aquesta darrera dada en relació amb el VAB de l'economia, s'obté l'aportació directa del turisme en el VAB català.

Dades d'ocupació

Pel que fa a les dades d'ocupació, que es presenten a la taula 7, la base també és el MIOC, complementada amb l'EAS i l'EPA. La filosofia d'algoritmes de càlcul és la mateixa que la indicada per a altres ítems de les taules 5 i 6.

Indicadors no monetaris

D'acord amb les recomanacions internacionals, s'han elaborat les taules següents:

- Nombre de viatges i pernoctacions segons forma de turisme i categories dels visitants

- Turisme receptor: nombre d'arribades i pernoctacions, per mitjà de transport

- Nombre d'establiments i capacitat per tipus d'allotjament

- Nombre d'establiments en les indústries turístiques segons trams de grandària

Les fonts de les dades han estat les següents:

- Enquestes primàries de demanda i enquestes d'ocupació d'establiments turístics

- Registre de turisme de Catalunya

- DIRCE

- Opinar